C’est l’histoire d’un gars qui a un compte à La Banque Postale.

C’est l’histoire d’un gars qui a un compte à La Banque Postale.

À découvert, mais « dans les clous », même s’il faut le remettre à flot au moins tous les 30 jours.

Il a un chèque à encaisser. Oh, ce n’est pas bézef, mais il repassera au moins en positif. Et ça lui fera des agios en moins.

Mardi 9 février 2016, il s’en va donc guilleret à son bureau de poste (principal) préféré pour le remettre à l’encaissement.

Dans l’espace « Libre Service », là où il doit tout faire lui-même.

Pas grave, il connaît la procédure. Mettre le numéro de CCP (et celui du centre), dater et signer au dos du chèque, remplir le bordereau de remise de chèques, le passer dans l’horodateur, mettre le tout dans une enveloppe plastifiée à disposition, et glisser l’ensemble dans l’urne.

Il est 09:30, c’est fait !

Au guichet, on le lui avait expliqué : tout chèque remis avant midi apparaît sur le compte en soirée et son montant est disponible dès le lendemain, un peu après 00:00, soit un vrai J+1. Si le chèque est remis après midi, il n’est traité que le lendemain, pour n’apparaître que le soir de J+1, et n’être en fait disponible, en réalité, qu’à J+2 (ben oui).

Donc, notre gars s’attend à voir apparaître son chèque vers 22:00 sur sa gestion de compte en ligne, avec un passage en « argent disponible » un peu après minuit…

Mais le soir, rien n’apparaît. Idem après minuit…

Il se dit que ce sera pour le lendemain, mercredi 10/02, avec une disponibilité à partir du jeudi 11/02, dès 00:00.

Mais, jeudi matin, toujours rien !

Pensant à un incident passager, il se dit que ça devrait venir. Qu’il aura des agios abusifs, mais que ça n’est pas si grave, car il ne risque pas de rejets pour le moment, aucun débit n’étant « en germe »… Mais qu’à un autre moment, cela pourrait être dramatique.

Patience, patience donc.

Il se donne jusqu’à vendredi matin avant de réclamer.

Puis, arrive la journée de jeudi.

Et, ô joie ! Vers 22:00, son chèque apparaît dans l’historique, mais pas encore en « somme disponible ».

Et, enfin, le lendemain matin, vendredi 12/02, au lever, vers 06:00, son argent est disponible, lui permettant de faire ainsi un retrait au distributeur en lui apportant un peu de sérénité.

Il a eu droit à un J+3 au lieu d’un J+1 habituel dans un tel contexte.

Mais notre garçon a comme un doute.

Et si cela ne relevait pas d’un retard ponctuel ?

Et si ce qu’on lui avait dit au guichet n’était plus valable ?

En fouillant, il retrouve un tarif « papier » de 2011…

Avec les conditions valables pour les chèques…

qui nous intéresse...")

Et cette mention, écrite en petits caractères :

(1) Les chèques sont crédités au plus tard le lendemain de leur réception (J + 1 ouvré) au Centre Financier teneur du compte.

Puis, il retrouve sur son ordinateur un tarif PDF valable au premier janvier 2015, avec strictement la même mention :

(1) Les chèques sont crédités au plus tard le lendemain de leur réception (J + 1 ouvré) au Centre Financier teneur du compte.

Et enfin, il s’en va récupérer le Tarif en ligne de « La Banque Postale, banque et citoyenne » valable à partir du 1er janvier 2016…

Pour y retrouver cette mention :

(1) Les chèques sont crédités le lendemain de leur réception (J + 1 ouvré) par le Centre Financier teneur du compte.

Vous ne notez rien par rapport aux mentions précédentes ?

(1) Les chèques sont crédités au plus tard le lendemain de leur réception (J + 1 ouvré)

Eh oui, le « au plus tard », qui signifiait que les chèques pouvaient être crédités avant le lendemain, a sauté, délicatement, gentiment, discrètement !!!

Ce qui veut dire qu’une remise le matin ne fait plus gagner une journée.

Par ailleurs, plus que jamais, la mention « crédités » ne signifie pas que l’argent est effectivement disponible, puisqu’il faut attendre le traitement nocturne qui suit, appelé « batch » dans leur jargon.

Donc, notre aventurier a déposé son chèque le mardi matin.

La « levée » de midi n’a probablement plus lieu (comme pour le courrier), ce qui le fait arriver le mercredi au centre de traitement.

Le chèque apparaît bien au « crédit » du compte le jeudi, mais seulement en soirée, la somme restant virtuelle.

Pour finalement n’être disponible que le vendredi, à l’heure où les poules comptent leurs dents, environ 64 heures après la remise en bureau de poste « principal ».

Mais, pour sauver les apparence, l’opération apparaîtra sur le relevé bancaire (ici en ligne), avec un crédit au 11/02, alors que la disponibilité n’est effective que le 12/02 :

Donc, clairement, de l’argent qui aurait été disponible dès le mercredi en 2015, ne l’a été, concrètement, qu’à partir du vendredi en cette semaine 6 de l’an 2016.

C’est la nouvelle notion de « J+1 ouvré » de La Banque Postale, alors que pour le client, cela fait plutôt J+3. Et encore, heureusement qu’il n’y a pas eu un week-end au milieu !

Par ailleurs, rendons grâce à l’horodatage, qui représente une certaine garantie, car un simple envoi par voie postale peut maintenant être un alibi pour vous mettre des jours supplémentaires dans la vue. Dans ce cas, privilégier la formule « Courrier suivi » pour avoir un minimum de visibilité…

Voilà comment, discrètement, en supprimant quelques mots, La Banque Postale grappille maintenant au moins un jour de trésorerie sur le dos de ses millions de clients (ils annoncent 11 millions de clients « actifs »), et ce sur chacun des chèques remis à l’encaissement.

Cela s’ajoute à de multiples autres astuces (limitation des retraits, pannes diverses, etc.) pour que le client soit de plus en plus pris en otage, avec des frais et des agios à la clef.

Il s’agit aussi de cacher les magouilles des banques et leur situation toujours plus tendue malgré les QE et autres LTRO (planches à billets, monnaie de singe, ou PQ) dont elles sont pourtant les seules à voir la couleur.

D’ailleurs, on nous dit en ce moment qu’il y a de nouveau des inquiétudes sur le secteur bancaire…

La preuve dans ce genre de « petit » détail aux gros effets pour celles et ceux qui subissent ces basses manœuvres parfaitement dégueulasses.

Qui en a entendu parler ?

Ont-ils fait de la publicité à la télévision pour signaler ce « petit » changement ?

Et pourquoi ne serait-ce pas la date d’horodatage qui ferait démarrer le délai lors de la remise dans ce qui est finalement une « agence » de La Banque Postale ?

Vignette : « Un horodateur, ça sert finalement à quoi ? » © PF/Grinçant.com (2016)

© PF/Grinçant.com (2016)

Quelques billets en rapport :

Je viens de débarquer chez Monabanq, parce que ma grosse banque familiale fait n’importe quoi depuis longtemps.

Pour les chèques, ils font le bordereau numérique : tu enregistres en ligne ton chèque (n° + somme) et tu l’envoies par La Poste. Si ton chèque arrive dans les quatre jours ouvrés chez eux, il est crédité le jour de la saisie du bordereau. Bien sûr, c’est une écriture, l’argent ne sera pas disponible avant réception effective par la banque. Mais si tu as des agios qui courent, ils seront stoppés le jour de la saisie et pas celui de la mise à disponibilité.

C’est pas rien.

Et sinon, ils reçoivent à J+1 ou J+2 en fonction des trucmuches internes de La Poste.

Sinon, tu peux aussi trouver une agence CIC avec automate et là, l’argent est disponible dans la journée ouvrable.

Bonjour Agnès, content de te relire ici, et je rappelle ton excellent blog en ancre de pseudo ;-)

Mon intention est de montrer une régression, discrète, mais importante, avec des méthodes que pratiquement toutes ces grandes sociétés (dont l’État est bien souvent actionnaire) utilisent pour mieux abuser leurs clients.

Dans ce cas, La Banque Postale se met presque en dehors des clous à partir du 1er janvier 2016, puisque l’Article L131-1-1 du Code monétaire et financier stipule depuis 2009 :

Et ce qui est constaté dans mon texte relève de la triche manifeste.

Bien évidemment, le client est mis devant le fait accompli, et il n’a pratiquement aucun recours.

Le problème, c’est qu’à force de contourner ces obstacles, on finit par tourner en bourrique, et il n’y en a pas un pour rattraper l’autre.

Mince alors!

Monolecte et Grinçant sur le même blog! Quel délectation pour la démocratie et la pensée libre!

On (les lecteurs) apprécierait de vous voir écrire ensemble de temps en temps ;-) la rencontre de deux esprits forts, ça donnerait sûrement de beaux résultats.

Oui, lire Agnès est toujours un régal, et je suis content de la voir poster ici de temps en temps.

Nos styles sont cependant très différents, et, pour de multiples raisons, je ne suis pas certain qu’un « partenariat » serait judicieux.

Le Web a plus que jamais besoin de lieux d’expression différents, car le combat à mener est titanesque. Les concentrer donnerait par ailleurs plus de prise et de facilité à ceux et celles qui rêvent de nous faire taire par de simples mesures administratives et liberticides. Et comme tout cela se met en place à vitesse grand V…

Bonjour !

J’aimerai une explication, vous dites si le chèque arrive dans les « jours ouvrés » il est crédité le jour de la saisie, mais l’argent n’est pas dispo, qu’a partir de la réception effective du chèque… normal.

Mais comment savoir à partir de quand ils recevront le dit chèque ? On ne peut donc pas prévoir une sortir d’argent ou prélèvement dans les 4 jours ne sachant pas quand le chèque va arriver ?? Je veux dire ici qu’il m’est arrivé de recevoir un courrier de Corse le surlendemain, alors qu’un du quartier d’à coté, je l’ai reçu au bout d’une semaine……… et hors vacances d’été, hors fêtes… c’était en temps normal quoi…

Donc comment faire ?????

Je note également que plus vous faites le travail des banques et plus celles ci vous facturent des services …

Les banques sont un fléau et le pire, leurs agissements sont couverts par les plus hautes autorités.

En même temps, comme les plus hautes autorités ont des conflits d’intérêts avec le monde de la finance, rien d’étonnant, sauf peut être le manque cruel de réaction chez une majorité de nos concitoyens.

Personnellement je m’intéresse de plus en plus aux banques dites « éthiques ».

Pour l’heure hélas c’est un embryon et à part la NEF qui n’est pas dotée d’un réseau et des services bancaires habituels, peu d’offres alternatives hélas.

Finalement tout est fait pour ostraciser toutes les tentatives pour sortir du cloaque infame de cette finance corrompue et dangereuse.

De toutes les manières, tout est coordonné.

Tenez, voici le panneau que je viens de voir sur la vitrine d’un Lidl totalement déprimant :

Suppression des chèques, refus des grosses coupures, et bientôt suppression des espèces…

Lidl est une société allemande, et la Deutsche Bank (pour ne citer qu’elle) est exposée, avec ses produits dérivés, à « 75 billions de dollars $ »* soit plus de 20 fois le PIB allemand. Les CDS (des « assurances » financières, en fait d’énormes arnaques avec effet domino) représentent à eux seuls au moins 6 fois le PIB allemand.

Ils veulent supprimer toute possibilité de retrait physique d’argent pour que ces gigantesques faillites ne se voient pas, et que le « jeu » puisse continuer… Et les politiques, bien sûr, vont dans leur sens.

Bien sûr, ce que ce billet dénonce avec La Banque Postale et sa petite astuce fait partie de tout ce cinéma.

Moi, je manque de m’étrangler à la seule vision de « boules de mousse » dans une vitrine de fleuriste, mais je constate une inertie absolue, ou un je-m’en-foutisme total et cynique de la part du « peuple », pourtant concerné au premier chef, car c’est lui qui morfle toujours :-(

*Soit 75 000 milliards de dollars, ou ceci :

75 000 000 000 000 US$

Ou encore 20 ans d’endettement à 100 % de tous les Allemands… Rappelons qu’Hitler est arrivé à cause d’une crise financière qui est pourtant ridicule comparée à ces « dettes ».

J’en parlais ici en août 2013 : Colère contre les traîtres irresponsables qui nous gouvernent

Bonjour,

Je suis aussi à la Banque Postale, soucis aussi avec ces encaissements de chèques, encore un déposé lundi 05 septembre, toujours pas passé, on m’a dit il y a quelques semaines au centre financier que le délai d’encaissement dépendait du nombre de chèques à traiter dans la journée. Exemple, en été les gens en font plus, et pendant les fêtes… Est-ce vrai ça ? Je n’en sais fichtre rien. Ce que je sais c’est que, avec un découvert, il me tarde que ce foutu chèque soit enfin encaissé, voilà où va le monde :(

Bonsoir Moon47,

Encore du grand n’importe quoi. Ils ne savent même plus quoi répondre à la Banque Postale, jusqu’à pousser le ridicule jusqu’au bout.

1) Le traitement des chèques est entièrement automatisé, et croyez-moi, les lecteurs optiques qui s’en occupent sont hyper rapides.

2) Le nombre de chèques émis a tendance à baisser, donc le matériel de traitement est « surdimensionné ».

Cet argument est parfaitement fallacieux, et la Banque Postale prend ses clients pour des billes en leur répondant ainsi.

Le but, c’est de faire de la trésorerie sur votre dos, et de dissimuler la situation réelle (catastrophique) de cette banque.

Par contre, je me demande si vous n’avez pas fait une erreur, vous parlez d’une remise en date du 05/09 (donc hier), or nous ne sommes que le 06/09… ;-)

Bonjour moon47,

Je suis allée récupérer les conditions tarifaires, vous devriez faire de même et argumenter un petit courrier avec la copie de la preuve de dépôt… etc…

Je vous signale qu’envoyer un courrier à La Banque Postale rapporte de l’argent à… La Poste !

Évitez donc de timbrer, en demandant à ce que ça parte par la navette interne, ou utilisez une enveloppe T dite « de correspondance » (demande en ligne, ou formulaire dans votre carnet de chèques).

Oui oui c’est ce que je fais, on peut leur demander des enveloppes « T », pré-adressées du centre financier !

Bonjour, dans le Grand Est tous les chèques sont transmis à NANCY pour y être triés et enregistrés, c’est une des raisons de la lenteur.

Une telle organisation ne peut en aucun cas dédouaner La Banque Postale de ses obligations légales (cf. Tarifs & Conditions) à J+2, alors même qu’auparavant c’était du J+1 obligatoire…

Par ailleurs, quand le compte de l’émetteur est débité (bien dans les « délais ») mais qu’il n’y a rien sur le compte de l’encaissement, le problème n’est pas lié à l’acheminement. ;-)

Je vais vous raconter mon histoire avec la banque postale de Lyon. Ma fille et moi même sommes toutes deux clientes de cette banque (moi depuis 47 ans). Ma fille a depuis deux mois des soucis de trésorerie et s’est retrouvé dans le rouge avec des commissions d’intervention prélevées sur son compte. Le jeudi 6 octobre nous avons déposé ensemble chacune un très gros chèque provenant d’une assurance vie. Ce chèque m’a été crédité 4 jours plus tard (soit le 10 octobre) et ma fille il ne lui sera crédité…….que le 18 octobre. Avec réclamation au bureau en question on nous a répondu que c’était normal puisque son compte était dans le rouge. Alors quand vous êtes au fond de l’eau et bien la poste vous tiens la tête au fond de l’eau pour vous finir. En attendant eux ils encaissent les agios et commissions d’intervention jusqu’à que le chèque soit crédité. Un scandale ! Les banques ne pensent qu’à se faire du profit sur les plus faibles et les plus démunis. Selon que vous soyez puissant ou misérable le traitement n’est pas le même….Honte à la banque postale.

Ces pratiques sont habituelles pour de gros montants, et pas qu’à La Banque Postale.

Ce qui m’étonne le plus, c’est à quel point ils prennent leurs clients pour des cons avec ce genre d’explication !

Après, le personnel dit qu’il est en dépression… À ce stade, il ne mérite même pas son emploi.

Ils devraient s’occuper des comptes en situation difficile pour l’ordre d’encaissement ; les comptes pleins peuvent attendre ; c’est vrai que c’est pénible de pas savoir quand on pourra utiliser la somme du chèque, quand on a un découvert.

Justement, ils s’en « occupent », et plutôt bien, à leur avantage, et à votre total détriment…

Leur but est justement de se faire un maximum d’argent sur les petits comptes de personnes en difficultés, quitte à favoriser, voire générer les « incidents » par tous moyens.

Les personnes dans la mouise sont de loin les plus rentables pour les banques, il faut le savoir.

Bonjour,

Il m’arrive la même chose depuis quelques mois.

J’ai 61 ans, je suis au RSA (465 euros), et je reçois en fin de chaque mois, un complément familial (non déclaré, bien sûr) sous la forme de deux chèques de 150 euros .

Depuis l’installation des automates dans les bureaux de poste, on m’avait assuré un délai de j+1 pour un dépôt avant midi. Et en effet, cela marchait généralement assez bien, j’étais crédité à minuit. Or, depuis quelques mois, c’est systématiquement du j+2, j+3, voire j+5 quand il y a un week-end.

Je précise que, suite à quelques déboires auprès de La Banque Postale, ma carte bleue est aujourd’hui « à vérification systématique », ce qui fait que, si mon compte, à l’heure où je débite ma carte (DAB ou magasin), dépasse mon découvert autorisé ne serait-ce que d’un euro, le paiement ne s’effectue pas.

Pour moi, c’est bien pire qu’un problème d’agios, c’est carrément mes achats alimentaires qui sont parfois impossibles à effectuer.

Alors, pour me défouler, j’envoie systématiquement un message à partir de mon espace compte avec l’intitulé « où est mon argent ? ».

Je me demande s’il n’y a pas du rififi dans les bureaux de poste, avec des employés qui feraient une sorte de blocage pour une tâche supplémentaire, ou pour une autre revendication. Impossible de savoir à quel niveau se situe la cause du retard.

Par ailleurs, avec le traitement automatisé, on se demande bien en quoi les week-ends interviennent dans ces délais. Les chèques sont scannés, le débit de l’émetteur est instantané et crédite un compte en « chambre de compensation » généralement au Luxembourg (comme Clearstream), et La Banque Postale est elle-même créditée en une fraction de seconde. Tout ce qu’on nous raconte au guichet pour justifier ces délais n’est que blabla de communicants appris par coeur par les employés formés à ce type de questions.

Allez, bonne journée quand même.

François de Lille

Sincèrement, les employés n’y sont probablement pour rien. D’ailleurs, ils ont tous des têtes de déprimés à force de se faire incendier par la clientèle.

Tout cela est pensé, calculé, étudié à haut niveau… Ensuite des informaticiens pissent de la ligne sans se poser de questions. En « front », le personnel est paumé, écartelé, et mis sous pression pour vendre des abonnements téléphoniques pour le compte, in fine, de SFR.

La vraie cause est le lièvre que je soulève… Le simple fait de virer « au plus tard » (le genre de décision discrète et machiavélique phosphorée par des cerveaux malades), leur permet probablement d’encaisser de suite, mais de créditer le plus tard possible en jouant sur les mots.

C’est une stratégie de rats, de fonds de tiroirs, mais qui peut effectivement avoir de grosses incidences sur des personnes en trésorerie « tendue », comme ce que vous décrivez.

Astuces + Couillonnades + Astuces par dessus, tout est fait pour truander le client. Un débit CB est instantané, mais d’autres opérations mettent plusieurs heures, voire jours.

Et comme politiques et monde de la « Finance » veulent supprimer chèques et espèces, imaginez l’enfer qu’ils nous préparent…

Nouvelle confirmation, et le constat est loin d’être reluisant ;-(

Remise d’un chèque à La Banque Postale, dûment horodatée, le mercredi 16/03/2016 à 09h55 :

Déposé avant midi, le montant de ce chèque aurait été auparavant disponible (vraiment) à partir du jeudi 17/03, 00h00, donc environ 14 heures plus tard…

Avec le « changement » objet de ce billet, plus quelques « arrangements » informatiques, c’est la culbute au détriment du client.

Le chèque apparait ainsi sur le relevé en ligne :

18/03/2016 – REMISE DE CHEQUES DU 16/03/2016

Sauf que, dans la journée du vendredi 18/03, cette ligne n’était pas visible, et l’argent n’était nullement disponible.

En fait, elle est apparue en fin de soirée, un peu avant minuit, pour que l’argent ne soit réellement disponible qu’à partir du samedi 19/03 au matin (en fait après 00h00)…

Nous passons donc d’un délai de 14 heures à… un délai réel et concret de 62 heures !!!

(Cela aurait été encore pire avec une remise, à la même heure, mais le jeudi, du fait du week-end.)

Ils jouent donc bien sur tous les « leviers » pour tirer l’élastique au maximum… Et légalement, je pense que c’est plus que limite.

@PF: « Ils jouent donc bien sur tous les « leviers » pour tirer l’élastique au maximum… Et légalement, je pense que c’est plus que limite. »

Comment ??? les banques ne seraient pas vertueuses ?

Légalement bien sur que c’est limite, mais elles s’en foutent, ce sont elles qui font voter les lois par leur lobbying et en France elles ont même un ministre qui leur assure une défense en béton armé.

S’attaquer judiciairement à une banque, même si vous gagnerez peut être, autant être patient car elles n’ont aucun scrupule à aller jusqu’en cassation et quand bien même la décision leur sera défavorable, elles trouveront un moyen de s’assoir sur la jurisprudence et comme dans le même temps vous aurez été ruiné par cette procédure…

Il y a eu de retentissants scandales et nous constatons que non seulement leur ardeur n’a pas été freinée mais au contraire le phénomène a été amplifiée.

Je ne vous remémore pas l’affaire Kerviel, sachez juste que cette affaire a permis à cette banque de s’affranchir de 1,2 Milliards d’impôts !!

C’est magique non ? Gagner de l’argent sur des pertes d’argent fictifs et se faire rembourser par l’État, à savoir vous et moi entre autres… et c’est légal.

Avec la banque, vous perdez à tous les coups, elle, par contre c’est l’inverse.

Le problème, avec une banque, n’est pas de savoir si c’est légal ou pas.

Vu les lois en leur faveur comme dit en supra, la légalité, même hasardeuse leur sera acquise.

Une chose ne le sera jamais pour moi en revanche c’est la moralité.

Les banques sont amorales et sauf à me prouver le contraire, c’est un fléau infâme qu’il conviendrait de liquider telles Sodome et Gomorrhe.

Le système bancaire français, européen, est un nuisible pour les peuples et les économies, même dénoncé et avéré, ce système telle la sangsue reste accroché et vous pompe vos forces jusqu’à ce que mort s’en suive.

Le feu permet d’y mettre un terme, mais qui va vouloir allumer le 1er brasier ?

Je confirme ces mauvaises pratiques devenues la norme à La Banque Postale depuis ce « petit » changement…

Un chèque remis le mercredi 16 mars 2016 n’a été effectivement disponible que le samedi 19 mars, alors qu’il a été débité le 17 du compte de l’émetteur…

Un chèque remis le lundi matin 4 avril, qui avant aurait été disponible dès le lendemain, n’a commencé à être « visible » en ligne que le mercredi 6 vers 23h00, pour être effectivement disponible seulement le jeudi 7… Émetteur débité le 5 !

Bref, tout cela est savamment programmé pour flouer le client…

J’ai mieux je crois. Chèque déposé jeudi dernier à 9h30, soit le 28/04. Nous sommes à présent le 03/05 et j’attends toujours… Rien ce soir à 0h, pas même l’information de l’arrivée imminente du paiement… Attente insupportable, surtout lorsqu’on compte sur cet argent pour se nourrir :/

Ils utilisent de plus en plus d’arguments fallacieux pour retarder le crédit sur votre compte, en plus de l’objet de ce billet…

En attendant, l’émetteur, lui, est probablement débité à la date du 28 ou 29/04.

Le pire, c’est sur un compte d’épargne, Livret A, par exemple, ou le délai est de 15 jours, mais ça n’est pas récent.

Pendant ce temps, cela vous met en danger, car votre argent reste « en germe », et est donc saisissable (ATD ou autre procédure).

Effectivement, pour des trésoreries très tendues, pour s’alimenter comme vous l’évoquez, c’est presque criminel.

Bonjour,

Je crois que moi j’ai gagné la coupe, j’ai mis un chèque vendredi 6/05/2016 à 17h, à ce jour toujours rien, tous mes prélèvements de cette nuit rejetés et 60€ de frais, il n’apparaît même pas sur mon relevé encore !! Mais les frais si, mdrrr et à découvert svp !! Donc ils rejettent 19,90€ de prélèvements pour me prendre 60€ de frais !! C’est beau, et légal !! Super La Poste !! Merci !! Je change, là c’est décidé !

La coupe ? Non, mathématiquement, avec les « nouvelles » règles de La Banque Postale, vous l’avez normalement dans le baba.

Le samedi n’est pas considéré comme ouvré, et le chèque ne sera pas considéré comme arrivé au centre de traitement le 07/05 (alors qu’il l’est).

Il « arrivera » donc le lundi 09/05 pour être crédité le lendemain 10/05, mais tard dans la soirée, disons vers 23h59.

Par contre, vos opérations au « 10/05 », elles, seront considérées comme antérieures, car débitées dès 00h01, provoquant ainsi des rejets, avec tous les frais en cascade.

C’est programmé, c’est fait pour, c’est rentable pour tout le monde, sauf pour vous, et c’est un vrai scandale.

Bonsoir,

Merci PF, je précise que je l’ai mis à la borne… et en effet, j’ai encore des prélèvements cette nuit, ça va être la fête youhouuuuu !!! Bref, je suis dégoûtée… Au plaisir, bonne fin de soirée ;)

J’ai même vu beaucoup mieux…

Les dates, c’est pour l’exemple…

Prélèvement « annoncé » pour le 05 du mois, le jour même, dépôt de la somme en espèces au guichet, dès l’ouverture du bureau de Poste (09h00), pour couvrir le débit « du jour »…

Le lendemain (06), dans les écritures, le débit apparait avant le dépôt… Suivi d’un rejet le surlendemain, avec les « frais » qui vont avec (en découvert bien évidemment) !

Il fallait donc impérativement « couvrir » la veille, alors même que ces opérations sont parfois annoncées… le jour même !

Notez qu’il n’y a pas de notion d’heure sur les relevés, c’est en « off », et un peu comme ça les arrange.

À l’heure de l’informatique, on a l’impression que La Poste fonctionne encore avec les diligences.

Vendredi dernier, je vais acheter des timbres à La Poste. Une personne entre juste avant moi et se dirige vers le guichet. J’attends mon tour sagement derrière en regardant la vitrine de téléphones. J’entends la personne demander de l’argent à la préposée, qui lui répond qu’il n’y a pas assez sur son compte courant. Le client lui dit qu’il a fait un virement depuis le livret le matin même pour pouvoir retirer ce dont il avait besoin.

La guichetière lui dit qu’il faut 2 jours ouvrables en virement interne pour que l’argent se retrouve sur son compte, c’est à dire mardi, vu que le samedi n’est pas ouvrable pour La poste, en expliquant qu’aujourd’hui le débit sera effectué du livret, que le lendemain ouvrable l’ordre de dépôt sera déposé et que l’argent se retrouvera sur le compte le (encore) lendemain, vu que les écritures comptables s’effectuent la nuit.

Où est passé l’argent (fictifs, c’est juste une ligne d’écriture et non des billets et pièces à déplacer) pendant ces 2 jours ?

A l’époque des diligences, je pense que c’était plus rapide.

C’est du pipeau.

Normalement, un virement d’un compte d’épargne La Poste vers un CCP fait par un moyen électronique (gestion en ligne) est immédiat.

S’il n’apparait dans le solde que le lendemain, il est bien pris en compte dans les « Montants disponibles », éléments que voient les guichetiers (tout comme vous, en ligne).

Une fois de plus, c’est un argument bidon pour faire de la trésorerie sur le dos des clients, en plus d’une manœuvre dilatoire pour masquer le manque de cash.

Par contre, pour éviter ces embrouilles, il est préférable de retirer directement depuis le compte d’épargne afin d’éviter ces virements « internes ».

Je vois que le personnel est bien briefé pour expliquer l’inexplicable.

Par contre, je me souviens parfaitement qu’il y avait une mention claire (et même le mot « immédiat ») sur ce point sur l’écran de gestion en ligne, et elle semble avoir disparue ;-(

C’est pour cela que j’ai décidé de ne plus me faire prélever, je fais des virements, et terminés tous les problèmes de rejet, frais etc, carte Realys, pas possible d’être hors des clous, et c’est moi qui les couillonne, La Poste, dès que j’ai des sous, j’prends tout, j’laisse rien à ces rappe-tout, surtout le Trésor public, pour de malheureuses amendes à tout va, ils se prélèvent sur le compte des pauvres, mais ne pensent même pas que, en tant qu’être humain, être sous un toit, et se nourrir est quand-même prioritaire que payer des amendes, souvent injustifiées et exagérées.

Vous êtes dans du flux vraiment tendu à ce que je vois.

Pour les « prélèvements » du TP, je pense que vous faites allusion aux ATD et assimilés… Vous avez de la lecture ici ;-)

Bonjour, votre système m’intéresse comment vous faites ?

Cordialement,

« …dès que j’ai des sous, j’prends tout, j’laisse rien… »

Je pense qu’il a (presque) tout dit ;-)

Et j’en rajoute avec « du flux vraiment tendu »…

Oui, lol, bonjour, c’est vrai que je me suis mal exprimée, mais admettons que là, dès que j’encaisse, je retire tout, mais les prélèvements qui sont en cours, je les bloque… ce qui va occasionner des frais puisque certains passent pratiquement 2/3 jours après ???

D’où mon expression « flux tendus », il faut vraiment « gérer » cela finement…

À la moindre incartade/erreur, il y a rejets et frais en cascade.

N’oublions pas que ce sont les clients les plus « pauvres » qui rapportent le plus aux banques, quoi qu’elles en disent. C’est d’ailleurs un véritable scandale.

Cette histoire de délai d’encaissement des chèques à la Banque postale ne fait qu’en rajouter une couche :-/, d’autant qu’il s’agit d’une banque presque incontournable pour les plus démuni(e)s.

Ce système est vraiment fait pour vous piéger, vous massacrer… En plus, tout le monde se gave sur votre dos tout en vous mettant en danger/difficultés dans votre vie quotidienne.

Oui, c’est ça en fait, vu qu’ils mettent 1 semaine avant d’encaisser le chèque, mes prélèvements se font entre temps, du coup je suis a découvert ou même parfois je dépasse, car si le chèque est déposé en temps et en heure, je ne perdrais pas 200 € à chaque fois… Le pire, c’est qu’a chaque fois il y a une excuse : le week-end, les jours fériés, le dépôt le soir….ça m’eneeeeeeerve……..

Bonjour, moi déposé un chèque du Crédit Mutuel jeudi 12 mai 2016 a 14h à la Banque postale sachant qu’il y a eu Le week-end et lundi 16 mai, férié, aujourd’hui, mardi 17 mai, toujours rien, et j’en ai vraiment besoin, que puis-je faire ?

Bonjour,

Déposé le jeudi 12/05 ?

Considéré comme arrivé au centre de traitement le vendredi 13/05, et à créditer le prochain jour « ouvré »…

Le 14/05, un samedi, raté, pas considéré comme « ouvré », même si la plupart des bureaux de Poste sont bien ouverts le matin.

Le 15/05, un dimanche, donc on passe…

Le 16/05, lundi de Pentecôte… Pour certains considéré comme jour maintenant ouvré, mais pas pour les banques (quoique, je pense y revenir).

Donc, vous devriez le voir apparaître en ligne, aujourd’hui en fin de soirée, histoire de faire « dans les clous », et disponible demain matin 18/05 très tôt, vers 00h15…

Ils peuvent aussi faire trainer davantage (de plus en plus fréquent, surtout pour de « gros » montants) en prétextant un chèque « louche », et ce dans le cadre de la « lutte contre le blanchiment » (un vieux billet : Banques : clients, vous êtes des criminels !).

Bref, pas grand-chose à faire face à ces scandales, sinon les dénoncer (comme ici), car ça peut vraiment mettre des gens dans la mouise, ils le savent, mais ils s’en foutent.

@PF: « ils le savent, mais ils s’en foutent. »

Et bien je ne suis pas d’accord avec votre conclusion.

Bien sûr qu’ils savent, mais non ils ne s’en foutent pas.

C’est sciemment qu’ils usent de ces pratiques.

L’argent travaille bien avant qu’il ne soit porté au crédit de votre compte… dont on ne maitrise plus rien d’ailleurs, car ils font la LOI.

Vous êtes bien titulaire d’un compte mais en aucun cas le VRAI propriétaire, c’est là un autre scandale que peu dénoncent.

Les raisons de ces agissements ?

Elles sont multiples et vous(nous) les dénonçons à juste titre.

Le monde de la finance est pourri jusqu’au trognon et mène plus sûrement à la catastrophe les peuples, qu’il ne remplira son rôle.

Il fut un temps où les banquiers étaient chassés, poursuivis voire plus…

Aujourd’hui, qu’en est il alors que la situation est mortifère sous les assauts de cette hydre malfaisante et nuisible ?

Ils ne s’en foutent pas pour eux, mais ils se foutent bien de la situation dramatique dans laquelle ils peuvent mettre leurs « clients ».

Je regardais récemment les « frais » pour un simple rejet de prélèvement, c’est hallucinant…

Jusqu’à un certain montant (soi-disant faible, mais pas pour tout le monde), c’est l’équivalent de la somme rejetée !!!

Pire, le « législateur » aurait « encadré » tout cela…

En fait, il a tout simplement VALIDÉ ce racket organisé sur le dos de gens souvent en situation de fragilité.

Bref, c’est un système totalement pourri, et je mets également les employés de banque dans le même sac, car ils ne montrent aucune solidarité ni compréhension, abusent souvent de leurs petits pouvoirs, et par contre viennent chouiner quand leur licenciement (inexorable, qu’ils ouvrent les yeux) arrive…

De purs parasites !

Et bien moi je vous bats tous haut là main…

J’ai déposé un chèque sur mon compte le jeudi 12 mai. Aujourd’hui nous sommes le jeudi 19 mai, et toujours rien !!!! Je désespère, c’est atroce ! Surtout que le montant du chèque est franchement ridicule…

Oui, là nous dépassons largement le « délai » allongé récemment, mais c’est de plus en plus courant.

Appelez votre centre de traitement…

J’espère qu’il a bien été encaissé sur un compte courant (CCP), et non sur un compte d’épargne, car là c’est minimum quinze jours avant apparition de la somme.

Ces mauvaises pratiques absolument détestables (et validées à minima dans les CGV) démontrent que les banques sont prêtes à tout, et que leur situation est de plus en plus catastrophique, malgré ce qu’elles veulent faire croire, et les centaines/milliers de milliards qu’elles engloutissent insatiablement sans contrôle, ni même un début d’explication.

Enfin, pour la Banque Postale, les politiques, lui ont bien refourgué Dexia (et tous les « prêts toxiques » aux collectivités) pour laisser l’impunité à leurs copains de bandits et faire payer les « usagers » d’une banque qui se récolte une clientèle souvent déjà affaiblie, pour ne pas dire en situation de précarité (en plus des personnes âgées qui ne jurent que par la proximité du bureau de poste et qui vont même jusqu’à y prendre des abonnements de téléphonie mobile, sans même savoir qu’il y a Drahi/SFR derrière).

Retirer de l’argent au guichet devient aussi de plus en plus difficile, pour des motifs de plus en plus bidon.

Et cela s’ajoute aux plafonds de retrait/virement que l’on voit rétrécir comme peau de chagrin.

Leur rêve ? Faire disparaître le liquide… On y arrive !

PS : Pendant ce temps, ils vous « exposent », puisque le montant de ce chèque est « en germe », et donc… Saisissable !

Que ce monde est de mieux en mieux foutu pour certaines vermines et autres nuisibles !

Record battu….gros chèque déposé à la poste principale de Rillieux la Pape le 6 octobre…..ne sera crédité que le 18 octobre….et oui 12 jours. Un scandale. Mais où passe notre argent surtout quand on est à découvert. Cela leur permet de prendre encore et encore des agios et des commissions d’intervention sur votre compte. Ils ne voient que le profit sur les plus faibles. Il n’agissent pas comme cela pour les plus aisés. A quand une vraie justice…..

Cette banque est réputée être celle des « pauvres », ceux que l’on rince et essore en priorité.

Visiblement, il reste un peu de « liquide » dans les « torchons ».

J’ai déposé un chèque depuis le 27/09/2017 sur un compte courant et je suis toujours à découvert que faut-il faire ?

S’il s’agit bien d’un « compte courant » (CCP), la moindre des choses serait de vous inquiéter et de savoir où en est ce chèque…

S’il s’agit d’un compte « Épargne », le délai (scandaleux) est de 15 jours, et il devrait être maintenant disponible (ou demain).

Moi alors, j’ai déposé un chèque de 1000 euros sur mon CCP le 13 mai 2016 à la borne, au bureau de poste près de chez moi, et aujourd’hui le 22 mai 2016, je n’ai toujours pas l’argent sur le compte. Heureusement que j’ai gardé le reçu de la borne au cas où ça s’embrouille. Je pense qu’il y aura une tempête qui va faire des dégâts, je vous conseille de ne laisser que juste de quoi payer les factures et retirer au plus vite de l’espèce, c’est ce que je fais. Ceux qui ont beaucoup d’économies, il faut investir dans des lingots d’or, ou autres. Préparez-vous, car vos économies peuvent partir en poussière, et votre sueur avec. Cordialement.

Oui, c’est mauvais signe, d’autant que ce billet squatte maintenant la première place des consultations ici, preuve que de plus en plus de personnes sont concernées, et que cela va même bien au-delà des nouvelles « conditions ».

Le système est bien au bout du rouleau, et tous les coups sont permis, même aussi grossiers.

Et dire que la Banque postale se dit « CITOYENNE », avec un texte cynique et grotesque vu ce que nous constatons :

(Capture partielle d’écran labanquepostale.com/legroupe/banque-et-citoyenne.html – 22/05/2016-20h38)

Tiens je me suis penché un peu plus sur les dernières « avancées » en matière de détournements de fonds et de paupérisation des peuples, mais c’est étrange, de cela les meRdias se gardent bien de parler, à de rares exceptions près et encore ces exceptions sont en voie de musellement.

Pourtant, c’est à cause de ces cons de meRdias que je me suis transformé en fouineur, tout ça parce que j’entends, à les croire, que les grévistes mettent en péril l’économie.

Bon, c’est tellement con comme argument, que si des neuneus de citoyens ne croyaient pas à la désinformation des meRdias, on avancerait peut être un peu dans ce pays qui devient un vrai État de Merde (et j’assume ce terme).

Certes, le sujet dont il s’agit ne fera pas la Une des grands meRdias, et pourtant, LUI, il concerne 100% des Français.

Mais, en cœur avec les meRdias, une frange de ces CONcitoyens sont plus prompts à vilipender les « terroristes » qui manifestent contre la Loi Chômage de la con… plutôt que de se rebeller, de s’informer réellement, de s’attaquer et dénoncer les vols qualifiés mis en place par la Finance et ses affidés politicards.

En même temps, quand on voit le niveau de réflexion des bœufs français moyens, quand on sait qui dirige la majorité de la presse, qui sont les copains de ces enfoirés, quand ils ne sont pas eux mêmes les enfoirés en chef, tant il devient difficile de les distinguer les uns des autres, faut-il s’en étonner ?

Je vous donne le lien et c’est officiel.

Toutes les banques sont concernées et vous délesteront pareillement.

En gros, les banques jouent avec votre argent, vous prélèvent de l’argent pour soi disant le gérer, réalisent des opérations frauduleuses massivement (je vous fais pas la liste des placement délictueux réalisés off-shore) et au final, si problème il y a, que se passera t il ?

Excusez le côté trivial du terme mais vous l’aurez dans le Baba !!!

Lisez bien, notamment les exclusions des produits, dont ceux qui justement sont le plus proposés par ces voyous, comme l’assurance vie… l’un des 1er produits de placement en France.

« Souriez brave gens, vous êtes bais… »

Bravo et merci aux meRdias pour ce silence magnifique.

La garantie des dépôts (FGDR, Fonds de Garantie des Dépôts et de Résolution, GarantieDesDepots.fr)

Bon courage, bonne gerbe, bonne révolution, enfin faites ce que vous voulez, mais au moins ouvrez les yeux, à défaut de votre cerveau passé sous lessivage intense de la machine des meRdias !!! *

*Ceci ne s’adresse pas aux habitués de PF qui les ouvrent, mais à tous ceux qui passent en coup de vent et s’enfuient de même, parce que c’est trop dur de réfléchir.

Et dire que c’est (votre lien) présenté comme un avantage, une avancée.

Tout cela était en route depuis longtemps, ça ne fait que se mettre en place et avec tout le formalisme qu’il faut, de manière à ce que la réalité passe au-dessus de 99,99 % de la tête des citoyens.

Ils parlent de protections, mais c’est pour mieux raser…

Les assurances-vie ? Un piège à con(ne)s absolu !

Il y a belle lurette que les truands qui les proposent ont tout bouffé. D’ailleurs, ils ne font que de la cavalerie à la Madoff (mais en bien plus gros) pour « tenir ».

De toutes les manières, la monnaie, c’est normalement la confiance.

Et je ne comprends pas que ça « tienne » encore, car normalement il n’y en a plus…

D’ailleurs, ça me permet de ressortir un vieux billet (07/2012) pour illustrer l’inéluctable mécanique :

Saisies, les pinces du crabe se referment

PS : Merci de me sortir du « lot », ainsi que les habitués de ce blog ;-)

Bonjour chèque remis lundi 8 août au guichet avant midi, nous sommes vendredi 12 août, toujours pas d’écriture or j’avais plein de prélèvements le 10 qui ont été rejeté, ai-je un recours ? Merci de vos réponses.

Bonjour,

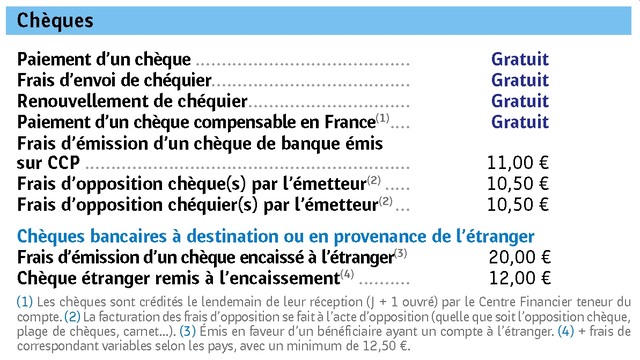

S’il s’agit bien d’un « Chèque compensable en France », la mention « (1) Les chèques sont crédités au plus tard le lendemain de leur réception (J + 1 ouvré) au Centre Financier teneur du compte » s’applique donc.

Chèque remis le 08, donc au Centre Financier le 09, mais cela pourrait être beaucoup plus tard, car la notion de « réception » est volontairement floue (retard postal, même s’il s’agit de navettes, grève, n’importe quel aléas réel ou fictif, etc.)… Donc « crédité » le 10 dans le meilleur des cas, mais probablement au soir ;-) Alors que les prélèvements, eux, sont débités avec une heure de valeur (non écrite) au matin, vers 00h00, histoire de bien vous/nous enfumer…

Donc, ça me paraît difficile de contester. Tentez toujours, en jouant à l’idiote étonnée, en demandant au minimum la non-facturation des « frais »…

Un « recours », en l’espèce, me semble difficile. Et il est trop tard pour limiter la casse (ponctions de LBP pour rejets, ainsi que des « bénéficiaires » des prélèvements qui ne vont pas manquer de s’éclater car ces « incidents » sont aussi un juteux business pour eux).

Cordialement.

PS : C’est aussi, fort probablement, une technique de La Banque Postale (mais elle a de sévères concurrents à ce petit jeu) pour se faire de la trésorerie, hélas de plus en plus courante et systématique.

Bonjour,

À la recherche d’une banque qui encaisserait les chèques plus vite que la Banque postale (heuu…), je tombe sur vous et Oh miracle !!! Il m’arrive pareil… Je suis au chômage depuis octobre 2015 et une pension alimentaire de 60 euros… Je dépose le chèque le matin, non pas à l’automate-horodateur, mais à l’autre, celui tactile où l’on rentre la somme sur l’écran, pensant que ça va plus vite… Et bé nooooooooooooooooooon… Théoriquement c’est bien j+1,mais la j’en suis a j+5 !!! Je vais donc de ce pas m’empresser de photocopier les documents tarifaires où il est écrit les délais et envoyer le tout à la relation client… Cela ne va servir à rien, mais bon, je suis constamment à découvert +++ à cause de ça…. et leurs excuses en bois !!!

Je voudrais savoir si Monabanq est bien ??? J’hésite entre elle ou Axa, mais ce n’est pas le bazar pour changer ???

Cordialement, mes amitiés à tous !!!!

Bonjour,

Je pense que c’est pire dans ces automates… Dans les bureaux de Poste, avec l’urne, vous horodatez, et la levée est faite une à deux fois par jour… En pratique, vos chèques sont souvent au « centre de traitement » le jour même, avec les « navettes » de La Poste.

Concernant Monabanq, ma camarade blogueuse du Monolecte en parle dans le premier post.

Par contre, je vous déconseille une assurance qui fait de la « banque »…

Privilégiez une banque qui fait « assurance » pour vos comptes, et ne vous y assurez pas ;-)

Cordialement.

PS : Vous n’êtes pas seule, loin de là ! Si vous saviez combien de fois ce billet est consulté :-/ D’ailleurs, depuis quelque temps, il est le plus souvent en tête des lectures ici, et c’est encore le cas à cet instant.

En illustration de mon post-scriptum, le « Top 4 » du blog, ce jour à 10h25 :

Pas réjouissant ! La Banque postale (ce billet), le recouvrement douteux et les ATD :-) Et il y a un lien plus qu’évident entre tout ça !

Heureusement, il y a les eaux gazeuses en deuxième position, histoire de se désaltérer, enfin, si vous pouvez encore vous en acheter.

OK, je vais essayer d’arriver à remonter jusqu’au 1er post pour Monabanq, mais le souci c’est que je ne comprends trop rien, je regarde surtout en combien de temps ce put—- de chèque de pension alim va mettre pour être encaissé. Déjà que je l’ai 1 fois sur 4… Le reste, les frais et tout je ne comprends rien, et pas le temps de regarder, de plus vu que je suis en surendettement je ne sais même pas si je peux changer de banque…!

En tout cas je prends plaisir à vous lire, et je n’ai pas du tout envie de vous faire taire, au contraire, faudrait vous publier !!!!!!!!!!!!!

Ben justement, je me « publie » ici !

Et c’est même accessible 24/7 (« 24 heures sur 24, 7 jours sur 7 »), et du monde entier ;-)

Du reste, le « système » fait tout pour que je ne sois pas visible, et le jour où vous verrez un « éditeur » me publier, les Pokémon auront des dents ;-)

Vous me faites rire parce que maintenant vous me détaillez tout !!!! Merci mais bon 24/7, ça, je savais ce que ça veut dire !!! Mais merci quand même !!!!!!!!!

Et comment peut-on faire pour que vous soyez visible ?????

J’explique, car vous n’êtes pas la seule à venir ici…

(Et j’ai aussi d’autres raisons plus « techniques »)

Mais je me débrouille pour être « visible »…

N’êtes-vous pas arrivée jusqu’ici ?

Ce billet n’était-il pas sur la première page des résultats Google pour votre recherche ? Je pense que si ;-)

PS : D’ailleurs, je corrige légèrement vos posts, ne m’en veuillez pas, Sonia, c’est justement (en partie) pour le référencement….

Vous voyez, je n’ai même pas remarqué que vous corrigiez :( …et vous corrigez quoi ???

Oui, c’est vrai que je suis arrivée jusqu’ici en cherchant une banque qui pouvais m’encaisser ce put— de chèque maudit… parce que le nom du site m’a attiré, j’adore la manière dont vous écrivez et ce que vous écrivez aussi. Enfin quelqu’un de réel…!!!

Je « corrige » (comme je m’y autorise dans mes CGU), pour faciliter la lecture des internautes (qui disparaissent plus vite que les Pokémon), et surtout pour le référencement, par Google notamment…

Par exemple, dans le commentaire auquel je réponds, j’ai corrigé mm, vs, qqn… ;-)

Je confirme, je suis bien quelqu’un de « réel », et ça devient de plus en plus rare sur le Net. Et je suis même… Authentique !;-)

Haaaaaaaaa !! ok !!!

Ben je n’avais pas remarqué !! Alors je vais essayer de faire un effort et d’arrêter les abréviations….. !! ;)

Par « réel » je veux dire que vous avez l’air d’être comme moi, comme beaucoup (hey vous avez vu je n’ai pas abrégé !!) d’entre-nous, j’ai l’impression que vous me comprenez, que vous vivez ce que je vis !!

Par contre la meilleure année, c’est 1973 hein….

Comme ces « corrections » sont faites discrètement, tout le monde est content ;-)

Oui, je « comprends », et même je décrypte, j’explique, je projette…

1973 n’a servi que de base… Et depuis, ils accumulent, ils empilent !

Ouais, mais on est quand même meilleurs…!!!!

Bon appétit !!!!!!!!!!

C’est quoi ATD ??

Niveau eaux gazeuse, non, je préfère l’eau du robinet, c’est gratuit… enfin non, mais bon…

Acronyme (abréviation) d’Avis à Tiers Détenteur…

C’est souligné, et en cliquant, ça vous mène directement sur le billet qui vous explique tout ça, avec une flopée de commentaires/contributions en prime ;-)

Super, merci !!!!!!!!!!!!!

Bonjour,

Malheureusement, je me reconnais dans ce récit. C’est comme si c’était moi sauf que c’est vous. Et ça fait une grosse différence. Car vous arrivez à narrer cela en gardant votre calme tout en grinçant, certes, mais restant factuel, avec des mots choisis.

Si j’essayais conter ce qui me conduit à penser que la Banque Postale est, sur certains aspects une des pires, je ne saurais pas le faire avec autant de maîtrise que vous. J’y mettrais des adjectifs et des adverbes et des noms de volatiles. Et cela desservirait le propos.

Cordialement

Oh, vous savez, vous, moi… La Banque Postale revendique 10,8 millions* de clients particuliers “actifs”, et beaucoup font partie des plus démunis.

La méthode objet de ce billet est donc parfaitement dégueulasse, d’autant qu’elle est hypocrite et rampante.

D’ailleurs, cet article squatte depuis plusieurs semaines la première place des plus lus ici.

Remarquez, en tapant « encaissement chèques banque postale » dans Google, ce billet arrive à cet instant dans les résultats en tête de première page, avant même le site labanquepostale.fr.

Des noms de volatiles ne permettraient pas d’atteindre un tel résultat ;-)

Je serais à leur place, je viendrais communiquer ici, mais non, c’est la technique du mépris, aussi appliquée aux clients.

Remarquez, ça n’est guère mieux chez la « concurrence ».

*Pour 11,6 millions de comptes de dépôts, donc concernés par ce « jeu » sur les dates d’encaissement.

Moi aussi je ne peux m’empêcher de rajouter des noms de volatiles… En fait, je m’aperçois qu’en prenant de l’âge j’y mets de moins en moins de formes… Avant, j’étais comme lui… tout en douceur et en sous-entendus… plus maintenant !

Sauf que j’ai bien peur que, pour La Banque Postale, les volatiles soient les clients, et qu’elle considère qu’ils sont faits pour être plumés… ;-)

Bonjour à tous,

À moi aussi, on m’avait chanté la même chanson à propos des délais d’encaissement des chèques.

Et il est vrai que les premières années de mon ouverture de compte à la Banque postale, tout était parfait (déposé avant 11h : crédité le lendemain).

Depuis plusieurs mois, les délais se sont rallongés en passant à J+2, même si on fait l’effort de déposer le chèque avant 11h bien sûr.

Le mois dernier, ils ont mis quasiment 4 jours à créditer mon chèque.

Je leur ai écrit pour me plaindre, en leur disant que je changerai de banque si on me refait le même coup.

Ils m’ont répondu que les délais d’encaissement étaient toujours à minima J+2…

Je n’ai pas de prélèvements sur ce compte et rien ne m’empêche de partir.

Ce matin, j’ai déposé mon chèque avant 11h, il ne me reste plus qu’à attendre.

S’ils ne font pas l’effort ce mois-ci, c’est promis, je fermerai mon compte ce mois-ci !

Et je vous conseille de faire la même chose.

Ce n’est pas aux clients de subir, c’est aux banques de faire des efforts pour les garder !

« Ils m’ont répondu que les délais d’encaissement étaient toujours à minima J+2… »

Ce qui serait intéressant, c’est de connaître également la notion de « à maxima » pour La Banque Postale…

Car les quelques mots, bien choisis, qu’ils ont modifiés, laissent un flou à géométrie très variable pour pouvoir flouer le client encore et encore.

Tenez-nous au courant pour votre dernier encaissement, surtout qu’il a été effectué un jeudi, avec le week-end en vue ;-)

Et si on pariait pour l’argent réellement disponible seulement à partir de mardi 06/09 ?

Coucou vraimentpascontente !

Ça m’arrive quand j’ai le chèque de pension, mais la dernière fois j’avais déposé le chèque le vendredi, pensant l’avoir le lundi voire le mardi au plus tard, sauf que le lundi étant férié, je ne l’ai eu que le « jeudi » officiellement, ne pouvant retirer que le vendredi… J’ai donc retiré une brochure tarifaire où il est mentionné les delais, et la prochaine fois je posterai le chèque un lundi pour voir un peu, car là je ne pouvais faire de courrier, le lundi étant férié, et j+1 suivant réception, ils ont compté avoir reçu le chèque le mardi je pense, même si ça part en courrier interne, donc la levée étant a 15 h, ils l’ont le soir même… Il faudrait que j’arrive a savoir ça…

Sinon, ce n’est pas sûr que je puisse changer de banque, étant en surendettement…

Voili voilou… je vous tiens au courant bien sûr…!

Ok, vous dites J+1, seulement voilà après vous avoir lu, et ayant déposé un chèque sur un livret mercredi dernier je me décide samedi à aller au guichet pour connaitre la date de valeur de ce dépôt et là on me répond 15 jours …… Autant vous dire que j’ai eu beaucoup de mal à avaler ma salive mais par contre je n’ai eu aucun mal à dire que pour moi la banque postale est vraiment une banque d’escroc.

Je n’ai jamais dit J+1, c’est La Poste qui le dit, et je décrypte en expliquant qu’il y a embrouille, merci de ne pas inverser les rôles…

Par ailleurs, vous devez omettre de dire que vous avez probablement voulu encaisser votre chèque sur un Livret A La Banque postale, où là, le délai est effectivement de quinze jours (pur scandale), et ce depuis fort longtemps.

Ce billet concerne les remises de chèques sur CCP (Compte Courant Postal).

Bonjour à tous, j’ai déposé un chèque de 1352 euros sur mon compte depuis le 2 septembre à 9h52, toujours rien sur mon compte. J’appelle le service client mercredi, c’est à dire le 7 septembre vers 9h30, il me dit d’aller à ma banque faire une réclamation et d’attendre vendredi, c’est à dire 48h après la réclamation. Et toujours rien sur mon compte. Que dois-je faire ?

« …il me dit d’aller à ma banque faire une réclamation… »

Vous parlez bien de La Banque Postale, c’est-à-dire un « conseiller financier », dans un bureau de Poste, avec lequel il faut le plus souvent prendre rendez-vous à l’avance ?

J’imagine qu’il s’agit d’une manœuvre dilatoire, et que votre argent est dans l’hyperespace de La Banque Postale, mais pas perdu pour tout le monde, sauf pour vous. Faites votre « réclamation », ça bougera peut-être, et exigez qu’aucuns frais et/ou agios ne soient appliqués, et surtout que cela ne cause pas d’incidents (rejets) s’il y a ce risque… Ils ont le « pouvoir » de mettre certaines opérations « en attente » et/ou de vous accorder un découvert provisoire le temps de corriger le tir.

Un incident, une erreur, c’est toujours possible, mais bon, c’est rarement en votre faveur avec eux ;-)

J’ai déposé un chèque jeudi qui aurait dû être crédité samedi. Puis un autre chèque, vendredi, sur un autre compte courant. Samedi, pas de chèque crédité. Je décide donc d’appeler le centre financier de Lille, qui me certifie qu’ils ont le chèque du jeudi et qu’il sera crédité le soir même, soit dans la nuit de lundi à mardi à minuit. Or le chèque n’apparaît pas.

Pas plus de chance pour celui déposé vendredi, celui-là il ne savent même pas où il est. Je me pose une question comment une banque peut perdre des chèques ? (9 au cours de l’année 2015, 2 en 2 jours) sans compter les pertes de leurs parts des cartes bleues, où ils ont le culot de dire « vous avais qu’à être patient ! ». Nous sommes assez patients comme ça.

Ce qui me rassure, malheureusement, c’est que je ne suis pas la seule dans ce cas.

Une « perte » de chèque, dans une banque, c’est exceptionnel, tant les circuits sont rodés et automatisés.

Non, là, c’est tout simplement une technique pour enfler les clients et se faire de la trésorerie sur leur dos… Des fois que vous envisageriez de retirer cet « argent »…

Il serait amusant de demander aux émetteurs, si vous le pouvez, s’ils ne sont pas déjà débités. Ou, pour les anciens chèques, de comparer les dates d’écritures.

Ils pensent/espèrent, que chaque client croit qu’il est un cas « particulier », mais non, cette pratique est belle et bien généralisée, surtout à La Banque Postale.

D’ailleurs, la modification des CGU/CGV, objet de ce billet, va exactement dans ce sens…

Je viens d’aller au bureau de poste de ma commune où nous avons nos comptes en banque.

Après une négociation pour avoir un conseiller qui a tout simplement appelé le 3936, j’ai appris que si les deux chèques n’avait pas était crédités, c’est parce que les chèques son arrivée dans leurs bureaux lundi, le préposé qui devait aller les déposer ou les envoyer n’a tout simplement pas fait sont travail car il y en avait pas beaucoup visiblement.

Ce qui me dérange le plus c’est leurs mensonges. Pourquoi mentir ainsi à ses clients ?

Si cela se reproduit je prendrai contact avec la presse, que cela arrive 1 ou 2 fois dans l’année, passe encore, mais quasiment tout les mois c’est juste un beau foutage de gueule sur le dos de leurs clients.

Pourquoi mentir ? Et surtout aussi mal ?

Je reviens d’un bureau de Poste où un type au crâne rasé (un peu sosie de Kojak) engueulait publiquement, avec menaces « si c’est comme ça, on va faire autrement… », une guichetière qui semblait souffrir et qui se plaignait du fonctionnement.

Cet “affreux” était côté clients, mais j’ai compris, avec son badge/passe qui lui pendait autour du cou, que c’était probablement le responsable des lieux…

Le client est au bout de tout ce merdier, et les employés, s’ils ne sont pas incompétents, sont obligés de mentir pour « couvrir » tout cela.

PS : La « presse » ? Comment peut-elle l’ignorer, déjà ? Notez que ce billet est maintenant en tête, ou au moins dans le « Top 3 » des « plus lus du jour », et ce depuis plusieurs semaines… Si vous le trouvez (il est en tête dans Google, sur plusieurs requêtes importantes, j’en parlais d’ailleurs dans cette Brève), eux devraient le trouver encore plus facilement, car c’est leur métier. Et les associations dites « de consommateurs », elles font quoi ?

Julie, si vous prenez contact avec la presse, je veux bien faire partie du lot !

La « presse », elle-même financée/subventionnée par un système qui joue avec votre argent ? Celle qui appartient à des « milliardaires » ?

Tenez-nous au courant ;-)

PS : En plus, je vous rappelle que derrière La Banque Postale, il y a… l’État français à 100 % via La Poste (État 73,68%, Caisse des Dépôts et Consignations 26,32%). C’est donc une banque « publique » qui « enfle » ainsi ses clients (dont beaucoup de « pauvres ») !

Volontiers !

J’ai déposé un chèque le 9 septembre et à ce jour pas de trace d’encaissement du chèque sur mon compte CCP ! Un conseiller m’a répondu comme je n’ai pas déposé le chèque dans une poste de mon lieu de résidence (j’étais à 850 km au sud), le chèque met plus de temps pour être transféré à mon centre financier ?!!! C’est une blague ????

Oui, c’est une (mauvaise) blague, mais ils s’arrangent pour faire croire que c’est comme ça, car c’est bien pratique pour eux.

MAIS, sur les tarifs, la mention est celle-ci : « (1) Les chèques sont crédités au plus tard le lendemain de leur réception (J + 1 ouvré) au Centre Financier teneur du compte. » Après, le délai de rapatriement « physique » de votre chèque (s’il se fait d’ailleurs, car c’est l’image numérique qui compte, et l’on ne recourt au chèque physique qu’en cas de contestation/problème, par exemple de signature), c’est une salade interne à votre banque (qui ne vous concerne pas)…

En pratique, le chèque est numérisé au centre financier où il arrive (il ne peut pas en être autrement, c’est automatisé, et c’est un scanner haute vitesse qui prend en charge votre chèque et le bordereau de remise qui va avec), et c’est ensuite un simple jeu d’écritures informatiques… Jeu qui devrait être hyper rapide, un peu comme ce qui se fait pour les achats par CB.

D’ailleurs, j’ai moi-même fait l’expérience récemment d’une remise dite « hors place » dans l’ancien temps (à la belle époque des « dates de valeur »). La remise s’est faite en déplacement, horodatée dans un bureau de poste le 07/09/2016 à 10h00, celui-ci dépendant d’un autre centre de traitement que le mien. Le chèque a commencé à apparaitre en ligne le 09/09 vers 22h00, pour ne passer en « avoir disponible » qu’à 23h57 (oui, c’est vicieux, c’est pour ne pas dire le « 10/09 », soit J+3). Concrètement, sur le relevé, ça a donné ça :

Bonjour. Merci pour cet excellent billet qui me permet de comprendre (hélas) pourquoi mes chèques mettent plus de temps à être encaissés (ce doit être mes premiers chèques encaissés de l’année…). J’avais mis ça sur le compte de ma résiliation de mon offre adispo et de ma cb… Et comme vous le dites malheureusement c’est bien triste de voir ce billet en tête de lecture. Mais au train où vont les choses, ça ne risque pas de changer.

Bon courage à tous ceux qui sont concernés par le problème. Sur ce, je vais aller lire d’autres sujets qui m’ont l’air d’être très intéressants.

Bonne journée.

Remarquez, certains jours, comme ce matin d’ailleurs, il est détrôné par les eaux gazeuses…

Remarquez, il y a de l’eau dans le gaz avec la Banque Postale ;-)

Bienvenue, et bonne lecture ici.

Attention, le style est souvent (très) particulier.

Coucou à tous, pleiiiiiiiiin de trucs à vous raconter y’a de quoi rire !!!

Jaune, mais rire… J’ai pris le parti de m’en foutre… Quoique non, parce que j’ai décidé de partir en guerre… stérile parce qu’ils ont toujours raison… Mais bon, là je vais faire mon aïoli, à plus tard !

« Stérile », non, car si on laisse courir, il n’y a aucune raison pour qu’ils arrêtent de nous b…

Déjà, en parler, ça aide à « comprendre », et ça ne peut que les « freiner » ;-)

Bon aïoli, quelle chance !;-)

Ah, il est repassé en tête du « Top 10 » ici…

L’encaissement des chèques à la banque Postale, un vendredi matin, pose plus de problèmes que de boire de l’eau ;-)

Je pense que les lecteurs se sont jetés sur l’eau gazeuse pour digérer leurs turpitudes avec La Banque Postale !!!

Bonjour, je voudrai savoir combien de temps met un chèque à arriver sur un CCP et quand peut retirer l’argent du compte ??

Mon chèque est de 20 mille euros.

Merci des réponses !

Tout est dans le billet !

Ainsi que dans la mention du « Tarif » de La Banque Postale :

Et il n’est fait mention d’aucun montant particulier/de plafond.

Un chèque déposé/horodaté dans un bureau de Poste doit arriver le lendemain (au plus tard), jour ouvré au « Centre Financier ».

Cela dit, pour des montants conséquents, vous pouvez avoir de (très) mauvaises surprises, car le crédit effectif du chèque (avec réelle disponibilité des fonds) risque de mettre bien plus longtemps, au motif qu’ils « font des vérifications »… Ça, c’est leur problème, et ils doivent s’arranger pour que ça rentre dans le délai annoncé sur le tarif (qui est déjà « tendu » par rapport au cadre légal) ; sauf que cela leur permet de faire de la « trésorerie » sur le dos des clients.

Ensuite, vous aurez des difficultés pour retirer/virer cet argent, car ils ont mis des plafonds (et des procédures, voire des blocages agrémentés d’incidents divers) un peu partout.

Bref, tout est fait pour que votre argent ne soit pas à vous et pour que vous ne puissiez pas le récupérer :-/

Bonjour à toutes les personnes qui suivent ce post.

Face aux pratiques inadmissibles mises en place par la banque postale dont ma start up est victime et qui plus est, est confrontée à des difficultés à cause de la banque postale, je poste en copie l’Email que j’ai envoyé à ce jour aux services des gestions d’entreprise de la banque postale afin qu’ils se décident à enfin créditer mon compte professionnel d’un chèque que j’ai déposé en date du 5 octobre 2016! Nous sommes le 13 et toujours rien. Tout est expliqué dans la copie de cet Email, y compris mes démarches, je ne manquerai pas de vous tenir au courant de la suite des événements…

Voilà comment beaucoup de sociétés sont tout simplement coulées par ces « pratiques ».

C’est une sorte de prise d’otage, avec des enjeux considérables, mais c’est fait sciemment. Les conséquences, ils s’en foutent.

Une « start-up » ?

Ils rient déjà au nez, un doigt en l’air, de PME, voire d’ETI… :-/

Bref, battez-vous, et tenez-nous au courant : plus vous les harcèlerez, plus vite votre chèque aura des chances d’apparaître, comme par magie, sur votre compte.

PS : Par contre, « 60 millions » et consorts, ne comptez pas trop dessus ;-(

Merci PF pour votre commentaire, je vous avoue que je n’ai plus de voix à l’heure qu’il est à force de m’énerver avec le personnel de leur établissement!

Comme vous l’avez si bien dit, malheureusement, c’est ainsi que des petites sociétés coulent et ceci est un fait qui leur passe outre mesure malgré le fait qu’ils soient pleinement responsables de ces naufrages!

Merci pour vous encouragements, ma société est toute jeune mais elle n’avait pas encore officiellement vu le jour que j’étais déjà en train de me battre pour qu’elle puisse exister et depuis, je mène un perpétuel combat pour qu’elle reste à flot.

Cela dit je doute qu’ils ne créditent le compte de ma société avant la date qu’ils m’aient annoncé car les personnes que j’ai à l’autre bout du fil sont pour la plupart embarrassées pour moi, je sens bien qu’elles n’ont pas la possibilité de pouvoir faire quelque chose… Ce qui est le plus frustrant c’est de ne pas pouvoir obtenir l’ombre d’une explication… Alors il y’a des recours, comme faire appel au médiateur etc mais le temps de mettre en place ces procédures l’argent sera sur mon compte…

Comme vous le dites, cela est fait sciemment! Ils savent très bien que lorsque les fonds seront là le 21, je serai calmé mais en attendant, je ne sais pas de quelle façon je vais pouvoir expliquer cette situation à mon client.

Quoi qu’il en soit, comptez sur moi pour vous tenir au courant concernant l’évolution de la situation!

Cordialement

Stéphane

Bienvenue dans le monde des « entrepreneurs », les vrais, pas ceux que l’on parachute à la tête de grosses sociétés (ou des « héritiers »), en France !

Et vous n’avez probablement pas encore été vraiment confronté à l’URSSAF, au RSI, etc. Le tout en étant pris en otage par votre banque. D’ailleurs, dans certaines situations, on ne sait même plus qui ils sont tant ils sont nombreux à vous « cerner ».

Que vous couliez, et d’autre en cascade (vos clients, vos fournisseurs, etc.), est le cadet de leurs soucis.

En fait, ils misent sur la « résilience ». Il faudrait que j’explique cela dans d’autres billets, mais bon, autant ne pas plomber le moral de tout le monde.

Quant aux guichetiers et autres « chargés de comptes » à La Poste, ils survivent dans un univers kafkaïen, quitte à vous mentir, et même à vous sortir d’énormes conneries. Sauf qu’à un certain stade, ils « collaborent », dans le très mauvais sens du terme.

Lisez donc ma petite anecdote récente dans mon commentaire du 20/09/2016-10h38.

J’ai aussi vu une très jolie guichetière à qui une cliente disait « Ah, ça me fait tout drôle de vous voir à ce poste », et la jeune femme lui répondait « Ben oui, c’est comme ça ». J’ai compris qu’elle était avant dans le bureau « Conseiller financier ». Le lendemain, elle aidait les gens à utiliser un automate à affranchir, car ils venaient d’en installer un second…

Chacun a son lot de problèmes…

Un ancien billet à comprendre/décrypter : Oh, si vous saviez ! Ou le piège des secrets

Le hic, c’est que, pour s’alléger/supporter, ils peuvent bousiller les projets des autres :-/

Par contre, je pense que votre client devrait comprendre si vous lui expliquez… Le problème, c’est qu’en général on n’ose pas parler de ce genre de soucis en « affaires », ce qui peut finalement aggraver la situation, ce qui n’est jamais une bonne solution dans le cadre d’un « partenariat ».

PS : Exigez que le/la responsable du bureau de poste où vous avez horodaté votre remise de chèques s’occupe personnellement de votre situation. Il/elle devrait vous recevoir immédiatement (ou presque) si la pression monte ;-)

Il y a une traçabilité pour les chèques, même à La Poste, dont La Banque Postale n’est qu’une filiale.

Alors, cher Mr Grinçant… Quand je vous ai dit que je partais en guerre !!!!

Donc, comme vous savez (je ne sais pas si vous vous souvenez) j’ai fait un dossier de surendettement pour x raisons en juillet… Et, comme tout le monde sait, on ne paye pas de traites le mois où on fait le dossier…

Donc, courrier à La Banque Postale pour un remboursement des frais de rejets de prélèvements car j’avais bloqué…!

1er courrier le 26/09 (je vous la fais courte hein)…

Réponse de LBP :

… Mais bien sûr.

Re-réponse de LBP :

… Ma réponse :

Voilà, la guerre est déclarée, j’attends les réponses…

Et pkoi ne puis-je pas vous envoyer des photos ou des scans ???

Des bises à tous !!!

PS : l’aïoli était raté…

Je vois :-)

Et vous avez bien raison !

Pour me faire parvenir des pièces, ça se passe sur la page Contact ;-)

C’est limité à un fichier par envoi (10 Mo) ; par contre, il peut il peut s’agir d’une « archive » compressée type “Zip” avec plusieurs fichiers à l’intérieur.

Il y a aussi un lien mail au tout début de mes CGU…

PS : Pour eux, « régulièrement » veut dire « dans les règles », « normalement »… Ça n’est pas une notion d’échelonnement temporel ;-)

OK pour « régulièrement » mais n’empêche qu’ils n’avaient pas lieu d’être… On verra bien !

Et OK pour les dossiers, merci !

J’étais légèrement indisponible hier, aussi j’ai fait bref, et je viens en rajouter un peu.

Je précise qu’il est normal, ici, de ne pas pouvoir publier des « pièces » dans les commentaires (documents, photos, vidéos, etc.), et c’est un choix assumé de ma part.

J’aurais très vite tout et n’importe quoi, avec des risques très importants, tant pour le blog (et c’est déjà très compliqué), que pour les personnes qui « publient » en ne se rendant même pas compte de ce qu’elles font. Même dans des commentaires purement textuels, il m’arrive d’anonymiser et de protéger les personnes contre elles-mêmes.

Pour les pièces qui le méritent vraiment, cela passe donc par le formulaire de contact, ou par mail, avec une demande claire.

Dans tous les cas, j’ai mon mot à dire si nécessaire (et il ne s’agit nullement de censure), notamment en vertu des CGU* du blog, et de l’environnement/du contexte de plus en plus hostile.

Ce que vous exposez est bien révélateur des (très) (mauvaises) pratiques des banques à l’encontre de « petits » clients qui n’en peuvent déjà plus financièrement, alors qu’ils sont souvent aussi usés moralement, voire en détresse, tant économique que psychologique.

Il ne s’agit pas d’« erreurs », c’est fait sciemment, et même « programmé » dans leurs algorithmes.

Bref, c’est parfaitement dégueulasse.

Ce blog est aussi là pour défendre le David contre Goliath, mais j’ai parfois/souvent l’impression que c’est comme de pisser dans un violon, notamment à cause des… David !

Sans masochistes, il y aurait probablement moins de sadiques.

Bref, Sonia, battez-vous, et tenez-nous au courant ;-)

*J’ai par exemple un peu « corrigé » votre commentaire d’hier quant à la forme, notamment au regard de la syntaxe/orthographe, non pas pour vous stigmatiser, mais tout simplement pour rendre les choses plus compréhensibles pour le lectorat, mais aussi pour que le texte soit plus facilement « référençable » (c’est aussi le but, pour mieux partager votre témoignage), mais aussi pour lever certaines ambiguïtés. Sur ce dernier point, par exemple, vous abrégiez « BP » pour « Banque Postale », mais cet acronyme désigne plutôt la… Banque Populaire ! J’ai donc remplacé par LBP, car vous parlez effectivement de « La Banque Postale », l’article (déterminant) « La » faisant partie de son vrai nom/de la marque (déposée).

Cher Grinçant, je m’excuse de ne pas avoir lu plus tôt…

Vous faites bien de me corriger, car j’avoue, depuis que je sais que vous le faites, que je me laisse aller… Je sais, ce n’est pas bien, mais je l’assume !

Amicalement !

L’essentiel étant de participer ;-)

Après, effectivement, je veille…

D’autant que ce fil/billet est le plus lu ici depuis de nombreuses semaines, ça en est même impressionnant. Comme quoi beaucoup de gens doivent être impactés.

Il faudrait pouvoir faire quelque chose, mais quoi ???

Déjà, en parler, comme ici, c’est bien plus que « quelque chose », et, croyez-moi, ça les emm…

Mmmouais….

Là, je n’ai rien à corriger, sauf à souligner tout ce que cela a de négatif et de défaitiste.

C’est très exactement le genre de commentaire attendu par LBP, BP, BNP, CM, CA, ING, etc.

Continuez comme ça, ils n’auront aucune raison de vous lâcher et de vous plumer.

PS : C’est normalement le genre de « commentaire » monepic qui devrait passer à la trappe, mais je le laisse, car il est trop lourd de (mauvais) sens.

Je ne vous ai pas suivi ???

Vous pensez réellement que cela les enquiquine ?

Vous plaisantez ?

Et d’ailleurs, pourquoi en êtes-vous à votre 48ème intervention sur ce blog ? Pour passer le temps ?

Là, c’est moi qui ne vous suis pas, désolé.

Croyez-vous qu’être dans les premières positions sur Google, avec ce billet, sur ce sujet, ne leur pose pas problème ?

Qu’ils ne réagissent pas publiquement est une chose, que ça ne les emmerde pas en est une toute autre.

Parce que justement ils ne réagissent pas et je ne comprends pas pourquoi !

Ce genre de société préfère utiliser le mépris, le dédain et l’ignorance (le fait d’ignorer) par rapport à des médias « alternatifs » comme ici.

Répondre serait leur donner trop d’importance, et il s’agit aussi de conseils (débiles) de « spécialistes » de la com’.

Sachez que dès qu’un billet visant ce genre de société est publié ici, je vois débouler une armada de « robots » pour voir ce qui est dit.

Ce blog est donc bien sous surveillance sur des thématiques/des noms.

D’ailleurs, j’ai récemment banni certains de ces « robots » d’e-réputation/notoriété par des méthodes très techniques (via les “referrers”). Je pense qu’il s’agit donc d’humains qui maintenant doivent s’y coller pour voir ce qu’il se passe, mais là c’est (presque) imparable.

J’aimerais tellement arriver a faire quelque chose pour que ça avance !

« Continuez comme ça, ils n’auront aucune raison de vous lâcher et de vous plumer. »

Pourquoi dites vous cela je n’en saisis pas le sens ?

Mais ça avance, ou au moins ça les freine !

Par contre, votre réaction (le Mmmouais…) a été totalement contre-productive. Et quand ils voient cela, ils boivent du petit lait.

Vous détruisez une partie du travail de ceux qui se battent en répondant de manière dubitative, voire insultante alors qu’il y a plus de cent commentaires ici. Ça sert à quoi dans ces conditions ? Pourquoi intervenez-vous si vous n’y croyez pas ?

Ici, il y a des billets qui font très mal à certains nuisibles. Ils font le gros dos, mais ils morflent, croyez-moi.

Et (re)lisez donc la légende amérindienne du Colibri de Pierre Rabhi :

Si tout le monde pouvait faire « sa part » (même petite), et dans le BON sens !…

Ben vous me rassurez si déja vos me confirmez que c’est lu par ce genre d’énergumènes, je les sens tellement dédaigneux envers nous que si j’avais le moyen de me payer un avocat à l’année je partirais en guerre toutes les 10 mn…

Mais les avocats sont de leur côté ! Ils en ont même des armadas !

Ils gagnent bien plus ainsi, et c’est même un double « jackpot » puisqu’ils prennent des sous à des « petits » pour des causes perdues d’avance, qu’ils ont contribué à créer en amont.

Et pourquoi croyez-vous que je continue ce blog ?

Oui je connais la légende, et ce n’est pas que je n’y crois pas, c’est que le résultat est long a venir…! Si j’interviens, c’est aussi pour dire ce que j’ai fait au cas où ça pourrait aider quelqu’un aussi… et essayer de trouver à faire changer ce système de m—– qui nous pompe dans tous les sens du terme….!

Bon, Sonia, nous sommes aux taquets question niveaux de commentaires, et ça risque de devenir compliqué pour les lecteurs, surtout s’ils veulent aussi intervenir dans notre échange.

Nous allons donc en rester là*.

Retenez, SVP, que tout propos défaitiste, surtout ici, va dans le mauvais sens, car vous allez en fait dans LEUR sens !

*PS : trop tard, vous avez encore posté avant que je ne le fasse moi-même :-/

Ha oui, c’est vrai qu’ils en ont aussi des avocats… Mince…

Ben oui ! (Là, vous arrivez à me faire sourire après m’avoir presque mis en colère.)

Et croyez-moi, ils sont bien mieux payés quand ils travaillent pour les banques que pour vous, qui ne récupérez d’ailleurs pas les meilleurs…

Allez donc faire un tour dans un tribunal d’Instance où sont « traités » ces dossiers : vous verrez à quel point on se fout de vous… C’est de l’abattage de « petits »… Mais, pendant ce temps, ça fait de la « procédure », que vous perdiez, ou que vous gagniez, et donc de l’argent pour eux.

Alors oui, il y a des cas où il faut y aller en « justice » (avec un petit “j” sur ce coup), mais pas n’importe comment !

Tout le système est fait pour eux, je me tue à le dire.

Vous n’imaginez même pas à quel point ils ont mis le monde en vrac :-/

Bref, merci d’arrêter pour aujourd’hui, et sur cet enchainement.

Non je n’avais pas posté ! Oui, désolée de discuter, là, sur ce blog, vous devriez effacer les commentaires en hors sujet !

Mais ça n’est pas hors sujet, bien au contraire, et c’est édifiant.

Mais il est mieux de s’arrêter sur ce seul échange.

Et effacer après tout ce temps à poster/échanger ?:-?

Prochaine intervention (positive et réfléchie SVP) en créant une amorce sur une autre sujet, tout en bas ;-)

PS : Publier un commentaire, on appelle ça aussi « poster »… D’autant que nous parlons de La Banque… Postale :-P

Bonjour !