Ce billet date de plus d’un an (certains éléments techniques/juridiques peuvent avoir évolué).

Les commentaires restent ouverts : proposer une mise à jour / un retour d’expérience.

« Assurément humain », c’est le slogan de la GMF.

« Assurément humain », c’est le slogan de la GMF.

La « Garantie Mutuelle des Fonctionnaires ».

Ce à quoi ils ont ajouté « et employés de l’État et des services publics et assimilés ».

Déjà, rien que le nom est un tantinet discriminant.

Sachez cependant qu’il suffit d’y avoir été (fonctionnaire) pour pouvoir en être (de la GMF), enfin du moment que vous payez.

Donc, ne faites pas un raccourci trop rapide en voyant une vignette verte de cette assurance derrière un pare-brise.

Il semblerait que tout soit assurément humain dans ce divin cocon corporatiste…

Qui plus est dans un esprit « mutualiste ».

Eh bien figurez-vous que non !

Ici comme ailleurs, les méthodes deviennent odieuses.

Bien sûr, ils font tout pour vous faire multiplier les contrats.

À un point tel que, si vous acceptez, vous êtes multiassurés pour les mêmes « risques ».

Mais comme vous ne pouvez faire jouer qu’un seul contrat en cas de pépin…

Parmi les opérations très juteuses, il y a l’assurance pour les prêts immobiliers.

Depuis septembre 2010 (loi Lagarde), vous pouvez souscrire ce genre d’assurance ailleurs que chez celui qui vous fait le prêt.

Donc, la GMF s’y est mise aussi !

Notez déjà quelques détails :

- Cette assurance emprunteur n’est pas « obligatoire », légalement, lors d’un emprunt immobilier, mais elle est « exigée », nuance !

- Son coût, pourtant calculé en pourcentage sur le capital, n’est jamais intégré dans le Taux Effectif Global (TEG).

- Le fait de la souscrire n’empêche pas votre prêteur (le plus souvent une banque), d’hypothéquer le bien en premier rang.

De fait, celui-ci ne vous appartient pas vraiment. - Avoir une assurance n’empêche souvent pas que l’on vous réclame, en plus, un cautionnement, voire un nantissement (contrat d’assurance vie ou portefeuille de titres).

Bref, vouloir être propriétaire sans avoir l’argent n’est pas forcément une bonne opération, surtout en période d’incertitudes où les rapaces volent en escadrilles.

Mais revenons à la GMF, avec son offre « Garantir son emprunt avec Prêtiléa »…

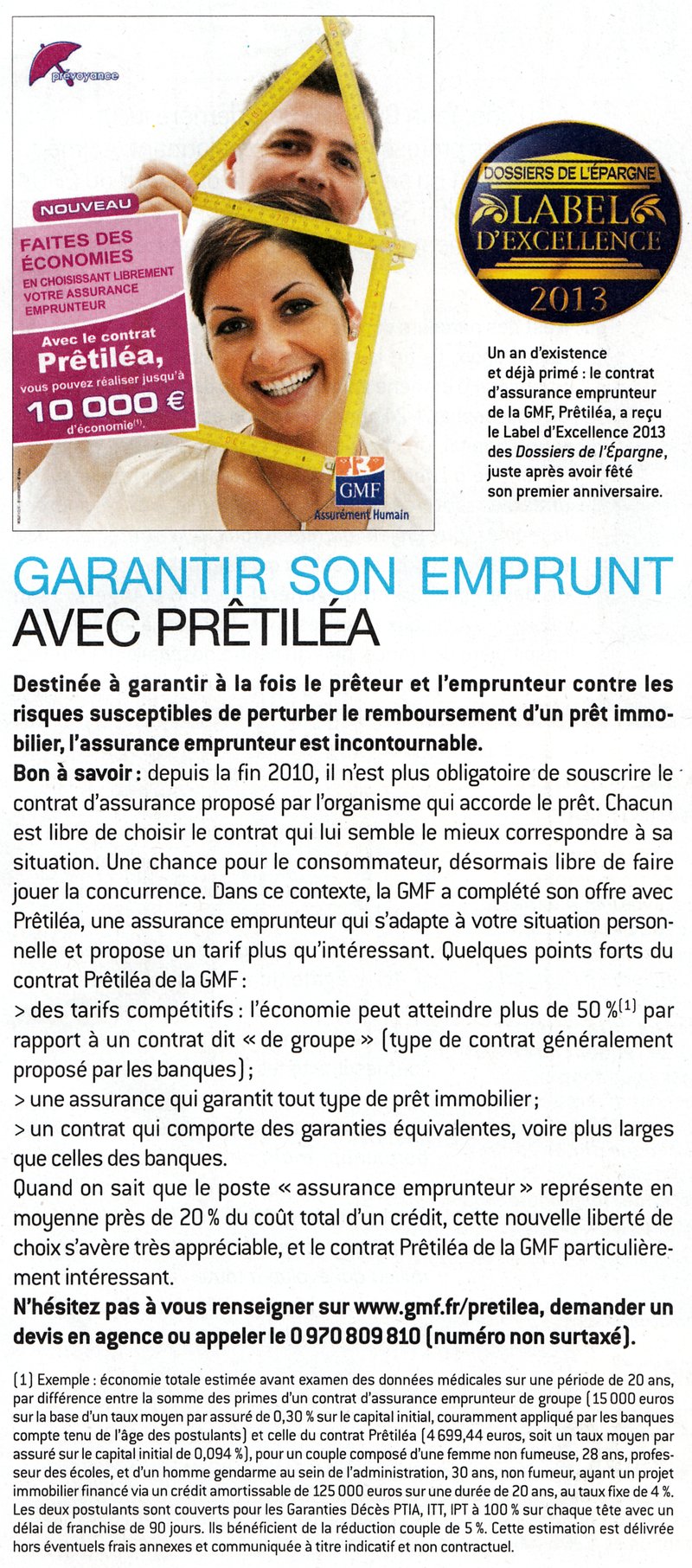

Dans son dernier « Magazine des sociétaires de la GMF », le N° 116, il y a un petit article commercial.

Qui plus est bardé d’un « Label d’excellence 2013 »…

GMF&Vous, magazine des sociétaires de la GMF n° 116 (août 2013), page 5

Cliquez pour voir l’article

Parmi les avantages cités, il y a cette petite phrase :

>des tarifs compétitifs : l’économie peut atteindre plus de 50%(1)…

Mais comme toujours, le diable se cache dans les détails, et donc dans le petit (1)…

Allons donc voir ce que dit ce renvoi (le gras n’est pas d’eux)…

(1) Exemple : économie totale estimée avant examen des données médicales sur une période de 20 ans, par différence entre la somme des primes d’un contrat d’assurance emprunteur de groupe (15 000 euros sur la base d’un taux moyen par assuré de 0,30 % sur le capital initial, couramment appliqué par les banques compte tenu de l’âge des postulants) et celle du contrat Prêtiléa (4 699,44 euros), soit un taux moyen par assuré sur le capital initial de 0,094 %), pour un couple composé d’une femme non fumeuse, 28 ans, professeur des écoles, et d’un homme gendarme au sein de l’administration, 30 ans, non fumeur, ayant un projet immobilier financé via un crédit amortissable de 125 000 euros sur une durée de 20 ans, au taux fixe de 4 %.

Les deux postulants sont couverts pour les Garanties Décès PTIA, ITT, IPT à 100 % sur chaque tête avec un délai de franchise de 90 jours. Ils bénéficient de la réduction couple de 5 %. Cette estimation est délivrée hors éventuels frais annexes et communiqués à titre indicatif et non contractuel.

Les deux « postulants » sont donc couverts par les garanties :

- Décès

- PTIA (Perte Totale et Irréversible de l’Autonomie, NDLR)

- ITT (Incapacité Temporaire de Travail suite à arrêt de travail Maladie ou Accident, NDLR)

- IPT (Invalidité Permanente Totale / Invalidité + de 66 % 2e catégorie Sécurité Sociale, NDLR)

Mais il n’y a pas :

- IPP (Invalidité Permanente Partielle / Invalidité entre 33 et 66 % 1re catégorie Sécurité Sociale)

- ITP (Incapacité Temporaire Partielle)

Et la garantie contre le chômage, elle est où ?

Ah oui, c’est vrai, c’est pour les fonctionnaires !

Donc interdiction tacite de démissionner et de passer dans le privé pendant tout le crédit…

Autre curiosité, la typologie du couple pris en exemple :

- Les deux non-fumeurs

- Jeunes (28 et 30 ans)

- Une professeure des écoles…

Gros à parier qu’elle est titulaire, et non stagiaire ou vacataire. - Un gendarme… Oh, un métier à risques !

Non, en fait, c’est un planqué, puisque « gendarme au sein de l’administration », c’est-à-dire dans les bureaux, chargé de la gestion du personnel, ou de la gestion comptable et financière.

Avec un tel couple, tout devrait être cool ?

Eh bien non !

Dans cette assurance « Assurément humaine », ils vous font le coup le plus odieux qui soit…

Celui du « avant examen des données médicales sur une période de 20 ans »…

Imaginez donc nos jeunes fonctionnaires obligés de fournir leurs données médicales depuis l’âge de 8/10 ans !

Sans parler qu’ils doivent probablement remonter jusqu’à la naissance par des phrases toutes bêtes certifiant ne pas avoir de problème de santé particulier, à leur connaissance.

Et vous savez, en matière d’assurances, tant que tout va bien (payer sans rien demander), tout va bien…

Mais dès que vous avez ce qu’ils appellent dans tous les cas un « sinistre », là le ton change.

Ils font tout pour ne pas faire jouer le contrat, et notamment enquêter…

N’auriez-vous pas menti sur vos données médicales ?

Et au fait, comment font les gens qui ont un peu vécu, genre 40 ou 50 ans ?

Ou qui ont probablement eu un épisode un peu dépressif, ou subi quelques hausses de tension…

À qui l’on a prescrit un jour un peu de Prozac ou de Détensiel…

Voire nés prématurés ou aux forceps.

Ils le disent ou ils mentent ?

Et les personnes handicapées ou vraiment malades, elles n’ont pas le droit d’être propriétaires ?

Et ceux et celles qui se mettent à boire ou à fumer en cours de contrat, à cause du stress pour payer leur crédit ?

Et ces informations, quelle est la garantie réelle quant à la protection de leur confidentialité ?

Qui vous dit que, tout en vous refusant la garantie pour un prêt immobilier, elles ne seront pas prises en compte pour autre chose ?

Par exemple pour votre assurance voiture, alors que vous avez eu un accident, et que vous avez déclaré avoir pris un jour un médicament avec un avertissement concernant la conduite ?

Mais pour vous rassurer, vous avez ce fameux label :

« Le contrat d’assurance emprunteur de la GMF, Prêtiléa, a reçu le Label d’Excellence 2013 des Dossiers de l’Épargne, juste après avoir fêté son premier anniversaire ».

Un argument qui vaut ce qu’il vaut, vu qu’il s’agit d’un comparateur internet (lesdossiers.com), avec la possibilité de recevoir des devis…

Décidément, pas joli joli le monde des assurances, même « mutualistes ».

Et qu’est-ce que ce serait s’ils étaient…

« Assurément inhumain » ?

Crédit photo : Gargouille Château de Pierrefonds CC BY-NC-ND 3.0 par Agatha Savoie (Ipernity)

Illustrations : documents publics GMF

Source : GMF & Vous #116

© PF/Grinçant.com (2013)

Billet en rapport : Assurances : “Ce qui compte, c’est ce que vous payez”

J’avoue etre toujours dubitatif vis a vis de cette envie de devenir proprietaire, quasiment a tout prix.

1 : on est probablement au somment d une bulle et que l immobilier a de forte chance de faire comme en espagne (-50 % quand meme, une fois qu on a integre l effet du pret sur 20 ans, ca fait facilement -100% du capital initial investi)

2: faire un credit sur 20 ans quand on a 40-50 ans, c est vraiment chercher les problemes . La fin du credit est a 60-70 ans. Sachant qu en France on a quand meme a partir de 50 ans une forte chance de se retourver au chomage de facon definitive (et donc de finir au RSA a 600 €/mois) doit on vraiment s embarquer la dedans ?

Et meme si on n est pas chomeur, on fait quoi si on doit demenager car vous etes mute/ avez retrouve du travail a l autre bout de la France. C est pas pour rien si le taux de chomage chez le proprietaire est superieur a celui des locataires

3: une fois le St grall arrive, vous etes enfin vraiment proprietaire (autrement dit vous avez fini de rembourser et d etre locataire de votre banque), que faites vous si vous avez besoin d argent (disons que vous etes malade ou que l un de vos enfants a besoin d argent) ? vous allez vendre la salle de bain ? Contrairement a quasiment tous les placements, l immobilier est peu liquide

Sinon ayant travaille un peu pour un assureur (pas la GMF), je vous rassure:

1) le bras droit ignore ce que fait le bras gauche. Je doute qu il y ait communication des dossiers. Non pas pour respect de la vie des clients mais simplement a cause des baronnies internes. Je suis sur par ex que leurs SI ne communiquent pas entre eux

2) pour declencher une enquete, il faut que le sinistre soit vraiment tres important. Si vous froissez de la tole, il n y aura jamais d enquete. Par contre si vous envoyez un gamin sur un fauteuil roulant (c est le pire: invalidite et non pas deces et sur quelqu un qui va vivre longtemps) la c est sur qu il vaut mieux que votre dossier soit impecable

Sur de l’immobilier et de l’assurance emprunteur, les enquêtes doivent être déclenchées au moindre « sinistre »…

D’ailleurs, les assurances en remettent une couche régulièrement dans leurs gazettes sur une fraude à l’assurance qui augmenterait.

Il faudrait aussi faire des enquêtes sur les clients abusés par les assurances ;-)

Concernant les SI, je ne suis pas vraiment d’accord.

Il n’y à qu’à voir l’énorme boulette du Crédit Mutuel (Banque/Assurance) : Liberté de la presse et secret bancaire

85 000 personnes du groupe pouvaient avoir accès à tout, même à ce qui ne les concernait pas !

De plus, les systèmes informatiques de ces sociétés sont anciens, sur mainframes, « revampés » à souhait. Bref, c’est le bordel ! (Et je sais de quoi je parle, croyez-moi)

Je connais pas le SI de la GMF mais comme vous l ecrivez le fait que les systeme sont souvent des vieux truc tournant sur des mainframes pousse plutot a penser qu il est difficile de les faire communiquer entre eux. C est evidement pas impossible. Mais a mon avis le principal frein n est pas la mais dans le fait que la partie auto va refuser de transferer ses donnees a la partie assurance emprunteur et vice versa. Raison, outre le cout et qui va payer sachant qu aucun des centre de profit va vouloir passer a la caisse, il y a de sacree luttes de pouvoir.

Chez l assureur ou j etais, on avait des chef qui passaient leur temps a essayer d en court circuiter d autres … alors imaginer qu ils vont collaborer me semble assez optimiste

PS: cette lutte d influence et de pouvoir se retrouve dans d autres societes. j ai vecu la meme chose dans une autre entreprise industrielle du cac 40 ou chaque site de ce qui est devenu la meme entreprise (suite a des rachats) refusait de communiquer des donnees aux autres sites

Problème supplémentaire, c’est que ces DSI n’hésitent pas à recourir à des SSII/ESN qui pratiquent du nearshore ou carrément de l’offshore… (Donc possiblement des données qui se baladent dans les pays de l’Est ou en Inde)

Dans un tel contexte, plus rien n’est garanti.

Surtout à l’époque du « cloud » qui en rajoute une couche.

J’ai aussi vu comment certaines compagnies d’assurances ont fait leur passage à l’euro : c’était pathétique !

Et après, l’on s’étonne que les primes d’assurances ne diminuent jamais.

Je ne résiste d’ailleurs pas à citer la Matmut qui termine sa gazette n° 26 (3e trimestre 2013) avec le texte qui suit…

Moi, de mon côté, j’appelle cela de la menace et de la suspicion systématique.

C’est aussi ça l’esprit « mutualiste ».

Mais ce que je retiens surtout (ça s’appelle Grinçant ici), c’est que 5 % de fraude représenterait 2,5 milliards d’euros…

Les primes d’assurances en France représenteraient donc annuellement 50 milliards d’euros !!!

C’est un joli racket qui représente 770 euros par habitant, bébés compris !

Il y a énormément à dire sur ce sujet, et je pense que nous y reviendrons.

Moi, je suis grand fan des illustrations de notre fabuliste !

La gargouille sur la défensive prête à dévorer tout humain revendiquant le moindre euro au titre de son contrat, c’est 2 fois de l’Art. La déco du château, et la parfaite image du sujet.

Rappelez-vous les gargouilles, en plus d’effrayer les mauvais plaisantins, ont une fonction très utile, rejeter les eaux de pluie plus ou moins chargées, en dehors des murs. Pas touche au patrimoine, et tant pis pour les passants dessous ;-)

D’autant que les gargouilles nous narguent souvent de haut, de très très haut…

Tout comme les banquiers/assureurs nous prennent de haut, de très très haut !

Dans le genre, il y a aussi les chimères :

Vue de la Galerie des Chimères de Notre-Dame de Paris

CC BY-SA 3.0 par Michael Reeve + Traitement HDR par PF/Grinçant.com

Ah, les chimères…

Représentantes de notre inconscient profond, pas le meilleur. Un monstre qui séduit (qui a dit banquier, ou assureur ?) et perd celui, ou celle qui s’approche. Ce sont aussi des utopies, comme celle d’avoir des relations claires et honnêtes avec les autres citoyens.

En fouillant un peu, comme vous dans les contrats des chimères, je vois que la galerie des chimères évoquées dans la légende a été rajoutée bien après la conception initiale.

Cette photo est superbe !