Ce billet date de plus d’un an (certains éléments techniques/juridiques peuvent avoir évolué).

Les commentaires restent ouverts : proposer une mise à jour / un retour d’expérience.

Celle-là, je la trimballe dans mon portefeuille depuis janvier 2018.

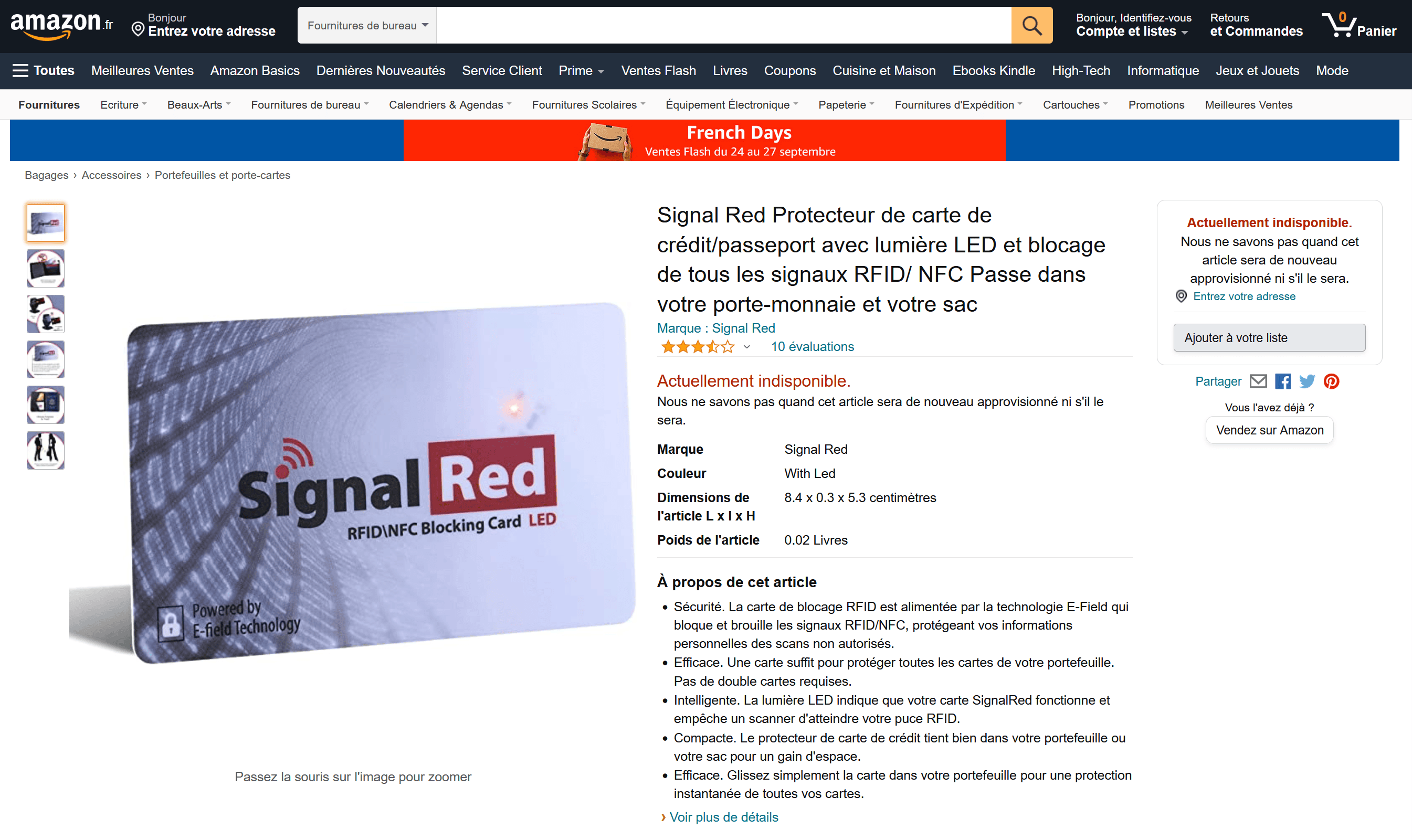

Une « Signal Red RFID\NFC Blocking Card LED ».

Payée 14€99, et commandée sur Amazon (France).

La promesse :

« Signal Red Protecteur de carte de crédit/passeport avec lumière LED et blocage de tous les signaux RFID/NFC — Passe dans votre porte-monnaie et votre sac

- Sécurité. La carte de blocage RFID est alimentée par la technologie E-Field qui bloque et brouille les signaux RFID/NFC, protégeant vos informations personnelles des scans non autorisés.

- Efficace. Une carte suffit pour protéger toutes les cartes de votre portefeuille. Pas de double cartes requises.

- Intelligente. La lumière LED indique que votre carte SignalRed fonctionne et empêche un scanner d’atteindre votre puce RFID.

- Compacte. Le protecteur de carte de crédit tient bien dans votre portefeuille ou votre sac pour un gain d’espace.

- Efficace. Glissez simplement la carte dans votre portefeuille pour une protection instantanée de toutes vos cartes. »

Ce qui m’avait attiré, parmi d’autres modèles, c’était le voyant LED permettant de visualiser le « blocage ».

Le pire, c’est que je l’ai testée dès réception, et que cela semblait fonctionner…

Le voyant s’allumait à proximité (une huitaine de centimètres) d’un terminal de paiement « Sans contact » lorsque je la superposais à une vraie carte bancaire, et la transaction ne se faisait pas tant que je ne l’enlevais pas.

Désolé, pas de « Gold », et encore moins de « Platinum » !

Du coup, je l’ai gardée dans mon portefeuille, le pensant « sécurisé » avec cette carte supplémentaire.

Oui, mais voilà, je ne sais pas ce qui m’a pris, mais je l’ai testée à nouveau, récemment, à maintes reprises, et sur divers terminaux de paiement…

Le voyant s’allume bien, mais la transaction se fait sans problème !:-/

La puissance du NFC a-t-elle été augmentée sur les terminaux de paiement ?

Cette carte devient-elle inefficace au bout d’un certain temps ?

Aucune idée, mais je puis vous affirmer qu’elle ne me sert plus à rien, à part encombrer un emplacement dans mon portefeuille.

Rien de pire que de se croire « protégé » alors que l’on ne l’est pas !!!

Je viens de vérifier sur Amazon, ce modèle ne se fait plus, mais ils en proposent plein d’autres…

Mais quand vous allez consulter les quelques (vrais) commentaires négatifs, vous verrez que ces cartes ne fonctionnent tout simplement pas pour bloquer/brouiller, et que c’est du pur pipeau.

Par contre, j’ai une astuce à vous livrer, dûment testée/vérifiée… (Voir addenda)

Lorsque vous avez plusieurs cartes NFC/« Sans contact » dans votre portefeuille, elles se contrecarrent, le lecteur ne parvenant à dialoguer avec aucune d’entre-elles pour effectuer le débit/la transaction.

Ayant trois cartes bancaires avec le NFC activé dans mon portefeuille, je suis donc, de fait, protégé.

Cette carte est donc, tout comme — probablement — la majorité de ses consœurs/concurrentes, une belle… ARNAQUE !

© PF/Grinçant.com (2021)

— Addenda du 30/09/2021-11h45 —

Test de paiement NFC avec deux CB simultanées

Alors, pour faire suite à mon astuce « dûment testée/vérifiée » en fin d’article…

Ça n’est plus vrai, là encore (tout comme la carte de bouillage qui était bien fonctionnelle à l’origine) !

Je viens de tester avec une caisse automatique d’une grande surface, en présentant au terminal de paiement deux cartes bancaires superposées, chacune ayant le NFC activé.

Et que s’est-il passé ? Le paiement s’est effectué sans problème !

Le débit s’est fait avec l’une des deux cartes seulement, fort heureusement, celle mentionnée sur le ticket.

La « cacophonie » générée par les deux cartes n’a pas dérangé le terminal qui a réussi a en accrocher une — au hasard (bien sûr, pas celle que je voulais) —, probablement la plus « sensible », et qui a finalisé la transaction comme si tout était normal.

Cela me semble être une faille, car le terminal aurait dû me signaler une anomalie, ou à minima me demander quelle carte je voulais utiliser.

Par contre, et c’est logique et rassurant, il n’y a eu qu’une seule transaction : j’ai vérifié mes débits.

Compte tenu de l’objet de la Brève et de mes constats qui ne sont plus valables, je me demande s’ils n’ont pas changé les protocoles ou si la puissance du NFC n’a pas été augmentée, notamment à l’occasion du changement récent du plafond de paiement « sans contact », maintenant à 50 €.

Conclusion : si vous croyez avoir mis en place une solution de protection — hors étui de protection qui normalement devrait fonctionner compte tenu de son principe (cage de Faraday) —, VÉRIFIEZ (régulièrement) !

En rapport : Mon premier paiement en magasin, avec mon smartphone, en NFC et avec Google Pay (09/05/2021)

Du coup, la mienne arrive à expiration et je ne vais pas la détruire comme d’habitude pour la jeter, mais la garder si cela peut contrecarrer la nouvelle… PF, avez-vous testé à tout hasard une carte périmée par la date d’expiration pour voir si elle fonctionnait pour « emmerder » les sans-contacts ?

Merci ☺☺☺

« Nulle part encore, l’Internationale ne représente une force susceptible de contrecarrer effectivement les actes d’un gouvernement. »

Martin du Gard (Roger),1881-1958, les Thibault, t. VI, p. 204

Non, je n’ai pas testé, puisque j’ai toujours au moins deux ou trois cartes de paiement avec le « NFC » activé, sans parler de ce fameux « brouilleur » qui, en réalité, ne fonctionne pas/plus.

Avec une carte, le NFC est dit « passif », et il fonctionne sans pile, grâce au champ magnétique émis par le lecteur. Donc il ne devrait pas y avoir de « péremption ».

À vous de tester*. ;-)

Je me suis rendu compte de ce phénomène à l’époque où je n’utilisais qu’une carte bancaire NFC, et je payais simplement en approchant mon portefeuille du lecteur, sans sortir la CB (j’ai même étonné des caissières en procédant ainsi).

Puis j’ai ajouté une deuxième carte NFC, et là ça ne fonctionnait plus.

Du coup, je ne sais même pas pourquoi j’ai acheté ce « brouilleur ». :-/ Ou plutôt si, ça me paraissait « rassurant », hélas faussement.

C’est assez logique… Imaginez que vous posez une question — c’est ce que fait le terminal de paiement « sans contact » — à trois personnes (3 cartes, comme dans mon cas actuel), et qu’elles vous répondent en même temps, mais différemment… Difficile d’engager une discussion/négociation avec une seule d’entre-elles !… (Et l’échange ne peut se faire qu’en « one-to-one » pour que la transaction puisse aboutir, donc vous ne risquez normalement pas un double/triple débit.)

Du coup, cela veut dire que ce « brouilleur », c’est vraiment de la daube et qu’il ne l’emporte pas sur une vraie puce NFC capable de répondre correctement à un lecteur. Visiblement, le champ magnétique reçu ne sert qu’à allumer la LED et à faire illusion (avec, probablement, un peu d’alu au milieu pour tenter de faire antenne/obstacle). Ne parlons donc même pas de celles qui n’ont pas de voyant…

* Je n’ai pas de carte périmée sous la main.

De mémoire, le NFC, c’est un émetteur (ici le terminal bancaire) qui émet un signal qui fait réagir un composant passif (ici la carte). Le composant passif est en fait un bête serpentin.

Donc, il est facile défaire une carte qui réagit quand elle reçoit un signal. Par contre elle ne peut empêcher la transaction en brouillant la réception à moins d’avoir elle-même une batterie.

Par contre, le fait d’avoir plusieurs cartes doit en effet être une bonne stratégie : le terminal ayant plusieurs réponses, il ne doit pas savoir que choisir.

Mais le plus sûr est probablement la cage de faraday ou tout simplement de demander a votre banque de désactiver la fonction (la carte aura toujours le NFC mais vous ne pourrez être débité).

PS : des tags NFC il y en a partout, dans vos habits, dans votre passeport…

Sur une carte bancaire, l’antenne n’a pas cette forme, elle est plutôt rectangulaire. Il y a des astuces sur Internet pour la « couper », mais c’est irréversible.

Le système est plus sophistiqué que sur un simple « Tag », puisque l’on peut aussi lire les dernières opérations.

Pour ma part, je préfère garder le « sans contact » tout en me préservant des risques de piratage, d’où l’acquisition de cette carte de blocage (théorique) RFID/NFC qui va aller à la poubelle compte tenu de sa totale inefficacité.

J’ai deux cartes de « néobanques », et j’ai la possibilité d’activer/de désactiver à volonté le « paiement sans contact »/NFC dans mon espace client.

C’est quand même bien pratique, rien que pour le paiement sur autoroute (même si je les évite).

« Par contre, le fait d’avoir plusieurs cartes doit en effet être une bonne stratégie : le terminal ayant plusieurs réponses, il ne doit pas savoir que choisir. »

Je viens de vérifier, eh bien non, à ma grande surprise !

Ajout d’un addenda sur ce test.

Pour donner suite à mon précédent commentaire, ma carte bancaire est arrivée à expiration fin septembre 2021 et une autre m’a été adressée… (N’est-ce pas de la vente forcée ?)

Bref, j’ai testé en mettant les deux cartes l’une sur l’autre pour un paiement sans contact, la périmée étant au-dessus de celle valide, et sur l’écran « ça remuait, s’allumant, s’éteignant » et surtout le paiement ne s’est pas effectué. Essai concluant pour ne pas payer avec deux cartes, dont une périmée. En espérant que des « appareils » puissants ne puissent venir enregistrer/faire des débits comme pour un paiement « sans contact ». Du coup, les deux cartes se trouvent dans mon portefeuille, l’une sur l’autre, pour contrecarrer un éventuel paiement frauduleux sans contact par une escroquerie fortuite.

« Nulle part encore, l’Internationale ne représente une force susceptible de contrecarrer effectivement les actes d’un gouvernement. »

Martin du Gard (Roger), 1881-1958, les Thibault, t. VI, p. 204

Merci pour ce retour, ça confirme bien ma trouvaille initiale.

Par contre, pour moi ça ne fonctionne plus…

Changement de l’antenne (plus sensible)* de l’une de mes cartes ? Ou terminaux sur lesquels j’ai fait des tests récents avec un protocole plus évolué (mais anormal, une anomalie devrait être signalée) ?

Je vous conseille de faire d’autres tests avant de vous considérer comme « protégé ».

Mais cela démontre au moins une efficacité partielle, et potentiellement totale — pour votre configuration/usage — contre le « NFC » sauvage/à votre insu.

* Pour vous, s’agissant d’un « remplacement », les antennes ont de grandes chances d’être identiques, et donc c’est logique.

PS : Et vous évitez l’achat d’une carte « de protection » potentiellement foireuse.

Excellent !

Merci à vous deux, PF/Grinçant et @Pamphlétaire, je m’en vais garder ma vieille CB, la nouvelle devrait arriver sous peu, mais d’habitude je détruis systématiquement l’ancienne pour ne pas m’encombrer inutilement, sauf que si, c’est utile pour contrer le « NFC sauvage ».

Oui, Merci du tuyau !

Testez quand même, par sécurité !;-)

Lors d’un paiement NFC, vous superposez les deux cartes… Si ça rame et que le terminal se met en échec, c’est bon !

Vous pouvez aussi — dans le délai (variable) de détection du terminal —, lorsque ça « rame », retirer/éloigner rapidement la carte périmée, et normalement le paiement devrait subitement passer.

OK, précieux conseil, je testerai, encore merci.

L’expérience de deux cartes superposées sur un TPE, heureusement, il n’y a qu’une carte qui passe.

Je me pose la question de savoir ce qui se arrive, si je superpose deux TPE sur la même carte ?

Le cas pratique est un TPE trafiqué par des fraudeurs qui superposerai deux systèmes l’un sur l’autre.

Avez vous un élément de réponse. Car pour ma part, je me méfie et je n’utilise jamais le sans contact chez les commerçants que je ne connais pas.

Je ne suis pas spécialiste, mais je pense que la puce NFC de la carte ne permet de négocier qu’une seule transaction en même temps et qu’il y aurait le même problème que pour deux cartes/un lecteur.

Maintenant, n’oublions pas qu’il y a un plafond de 50 € par opération pour le sans contact (attention, sur smartphone c’est différent), ainsi que d’autres blocages qui varient selon les banques/cartes : plafonds glissants, saisie obligatoire du code au bout de X opérations sans contact… En outre, la banque doit vous rembourser les opérations que vous contestez, sachant qu’une opposition sur carte ne bloque pas le sans contact.

Pour les escrocs, il y a des méthodes bien plus rentables : achat de fichiers, piratage de site de e-commerce, phishing (hameçonnage), recopie/photo des numéro/date/CVV pour usage ultérieur en ligne, etc.

Pour ma part, j’ai adopté le paiement NFC/sans contact en exigeant un ticket.